フィンテックとは – キャッシュレス決済、モバイルバンキング、暗号資産など、私たちの生活やビジネスにおいて「フィンテック(Fintech)」という言葉を耳にする機会が増えています。フィンテックは、金融とテクノロジーが融合した革新的なサービスを指し、世界中で急速に普及しています。

この記事では、フィンテック(Fintech=金融テクノロジー)の基本概念と、それが金融業界にどのような変革をもたらしているのかをわかりやすく解説します。モバイルバンキングから暗号資産まで、フィンテックは今や私たちの日常と密接に関わっており、金融サービスをより効率的・便利・安全なものへと進化させています。

Contents

フィンテックとは何か?金融業界を変革する“テクノロジー×お金”の融合とは

フィンテック(Fintech)は、単なる「金融+テクノロジー」の造語以上の意味を持つ、現代社会の大きなイノベーションのひとつです。これまで時間や場所、複雑な手続きに縛られてきた金融サービスが、スマートフォンやAI、ブロックチェーンといった先進技術の力によって「誰でも・どこでも・簡単に」利用できるように変わりつつあります。

特に近年では、若年層から高齢者まで幅広い世代がスマホを使いこなし、QR決済やモバイルバンキングを当たり前のように利用する時代となりました。このように、フィンテックは単なる利便性の向上にとどまらず、金融業界そのものの構造を変革する可能性を秘めています。

フィンテックの定義:テクノロジーによる金融サービスの再発明

フィンテックとは、IT・AI・ビッグデータ・IoT・ブロックチェーンなどの先端テクノロジーを駆使して、金融サービスの提供方法を根本から再構築し、より効率的で個人に最適化されたサービスを実現する動きです。

この言葉は2008年頃から使われ始めましたが、近年は銀行や証券だけでなく、保険・融資・資産運用・決済など、あらゆる金融の分野に急速に広がっています。

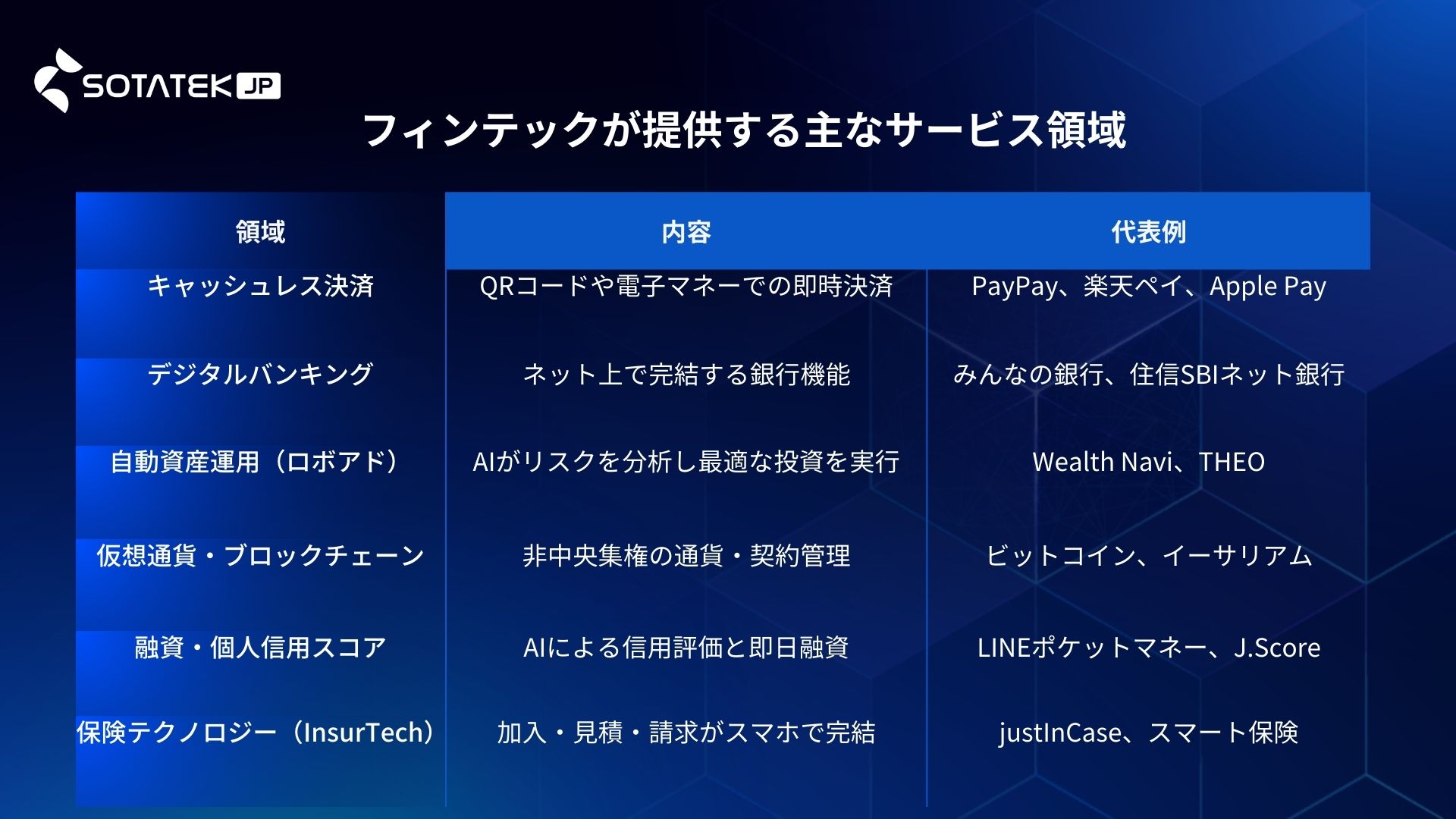

フィンテックが提供する主なサービス領域

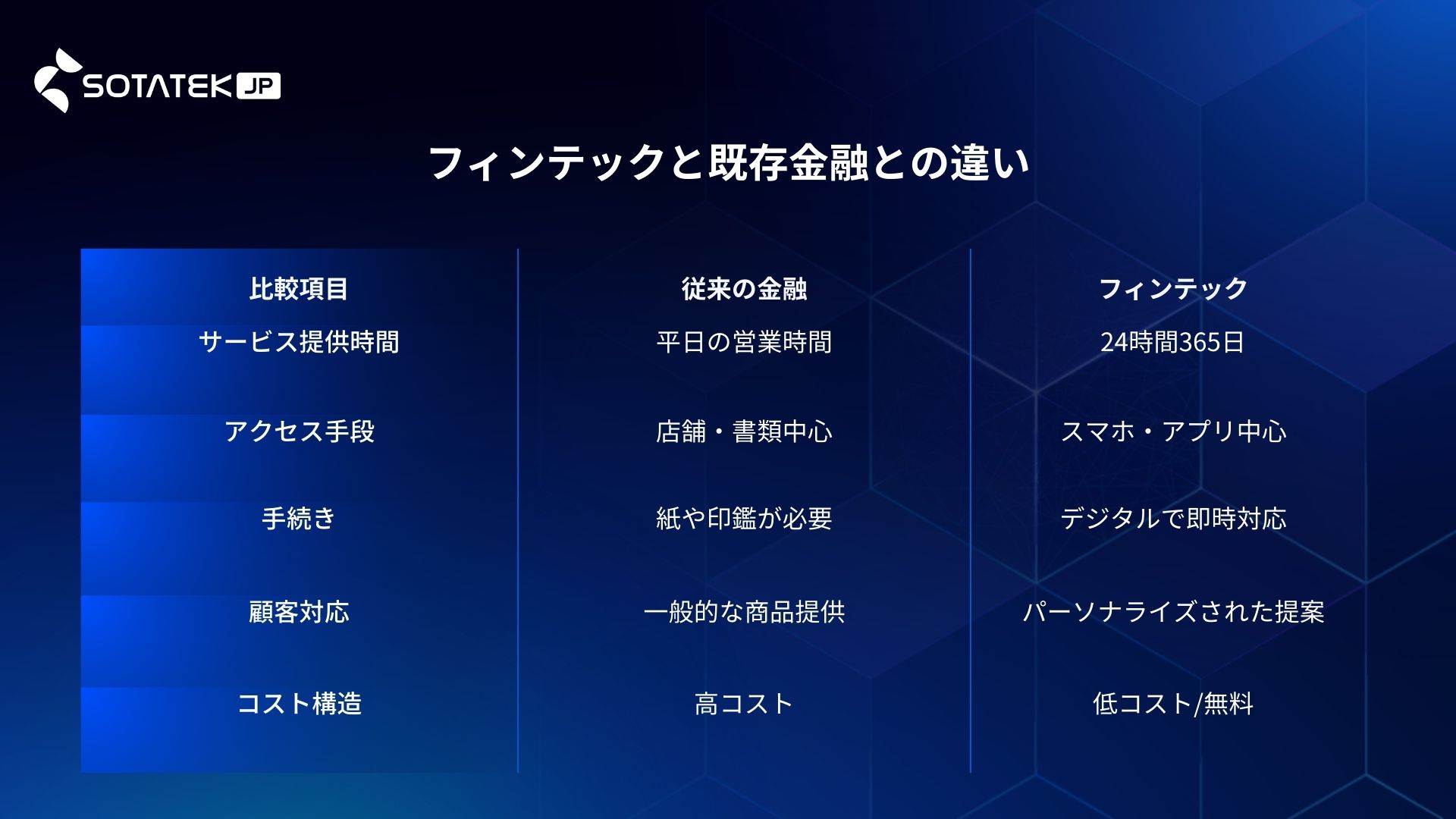

フィンテックと既存金融との違い

以下は、従来の金融サービスとフィンテックの違いをまとめた表です:

このようにフィンテックは、既存の枠組みを壊しながら、金融の「新しい標準」を生み出しつつあります。続くセクションでは、なぜ今フィンテックが世界中で注目されているのか、そしてどのように生活やビジネスに浸透しているのかを見ていきましょう。

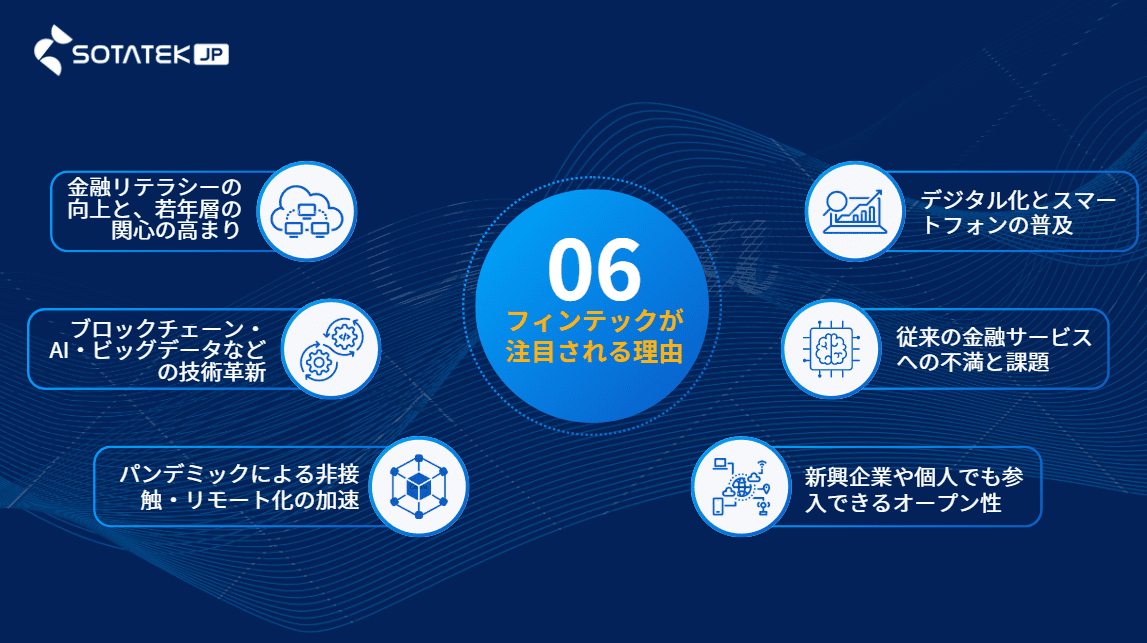

フィンテックが注目される理由

急成長の背景と、社会がフィンテックを求める本当のワケ?

フィンテック(Fintech)は、単なる一時的な流行ではありません。テクノロジーの進化、ユーザーのニーズの変化、そして社会構造そのものの変化に後押しされる形で、金融の新しい「常識」として急速に拡大しています。では、なぜここまで注目を集めているのでしょうか?以下にその主要な理由を挙げて詳しく解説します。

理由①:デジタル化とスマートフォンの普及

スマートフォンの爆発的な普及により、誰もが「銀行をポケットに入れて持ち歩く」時代になりました。アプリひとつで送金、投資、保険契約まで完了できる今、消費者は「より簡単に・早く・便利に」金融サービスを利用したいと考えています。

- 例:SuicaやPayPayなど、スマホ1台で公共交通機関も買い物も完結

- 結果:従来の金融機関よりも、迅速・低コストなFintech企業に注目が集まる

理由②:従来の金融サービスへの不満と課題

銀行に行くには平日昼間に時間を空けなければならず、書類や手続きも煩雑。こうした既存の金融システムの非効率さは、多くのユーザーにとってストレスとなっていました。

- 問題:時間がかかる/柔軟性がない/若者が使いにくい

- 解決:Fintechは24時間365日、ユーザー中心の設計で対応可能

理由③:新興企業や個人でも参入できるオープン性

かつて金融サービスは、大手銀行や証券会社など一部の大企業に独占されていました。しかし、FintechはITエンジニアやスタートアップ企業でも参入可能であり、競争とイノベーションを促進しています。

- 新しい価値の提供:

- 若者向けの少額投資アプリ

- 海外送金を安くするサービス

- AIを使ったローン審査 など

理由④:パンデミックによる非接触・リモート化の加速

新型コロナウイルスの影響で、「銀行窓口に行かずに済む方法」が急激に求められるようになりました。これをきっかけに、キャッシュレス・非対面・オンライン完結型のFintechサービスが爆発的に拡大したのです。

- 例:

- オンライン本人確認(eKYC)

- モバイルでのローン申請

- ネット証券や暗号資産の売買

理由⑤:ブロックチェーン・AI・ビッグデータなどの技術革新

Fintechの根幹を支える技術の進化も見逃せません。とくに以下の技術が、金融に新しい選択肢と信頼性をもたらしています:

|

技術 |

主な役割 |

例 |

|

ブロックチェーン |

改ざん不可能な取引記録 |

仮想通貨、スマートコントラクト |

|

AI(人工知能) |

個人に最適な金融判断の支援 |

ロボアドバイザー、信用スコア |

|

ビッグデータ |

行動分析に基づいた予測と提案 |

レコメンド型の保険や投資 |

理由⑥:金融リテラシーの向上と、若年層の関心の高まり

SNSや動画メディアを通じて、若者の間で「投資」や「お金の知識」に対する意識が高まりました。これにより、自分でお金を管理・運用したいというニーズが増加し、それに応える形でFintechサービスが進化しています。

- 例:つみたてNISA・仮想通貨・少額投資アプリの利用拡大

まとめ: フィンテックが注目される理由は、「便利だから」というだけではありません。

社会そのものが変わり、ユーザーの価値観が変わり、テクノロジーが進化した結果として、フィンテックは“求められる存在”となったのです。

次の章では、フィンテックがどのように日常に入り込んでいるのか、私たちの生活とのつながりについて具体的に見ていきましょう。

フィンテックの主なカテゴリ

フィンテックは、テクノロジーを駆使して金融業界を根本的に変革する分野であり、その影響力は年々拡大しています。さまざまな技術が金融サービスに統合され、消費者や企業にとっての利便性、効率性、透明性を向上させています。以下では、フィンテックの主なカテゴリをさらに詳細に解説し、各カテゴリが金融業界にどのような変革をもたらしているのかを探ります。

デジタルバンキングとネオバンク

デジタルバンキングは、インターネットやモバイルアプリケーションを通じて、銀行サービスをオンラインで提供する仕組みです。これにより、従来の物理的な支店を持たない銀行が登場し、消費者はどこでも銀行口座の開設や管理、各種金融取引を行えるようになりました。特に「ネオバンク(新型銀行)」は、銀行の機能を完全にデジタル化し、コスト削減とサービスの効率化を実現しています。

代表的なネオバンク:

- Chime(チャイム)(アメリカ):完全にオンラインで提供され、手数料が極めて低く、消費者にとって使いやすいインターフェースを提供しています。

- Monzo(モンゾ)(イギリス):口座開設や送金、貯蓄機能をアプリで簡単に操作でき、個々の顧客に合わせたパーソナライズ機能を提供しています。

デジタルバンキングの主な利点は、低コストでサービスを提供できる点と、顧客にとって非常に使いやすい点です。オンラインバンキングが進化し、AIを活用したパーソナライズされたサービスや自動化された予算管理機能も増えています。

モバイル決済とデジタルウォレット

モバイル決済とデジタルウォレットは、従来の物理的なクレジットカードや現金を使用せずに、スマートフォンやウェアラブルデバイスを利用して支払いを行う仕組みです。これらのサービスは、消費者にとって非常に便利で、迅速かつ安全な取引が可能です。

代表的なモバイル決済サービス:

- Apple Pay(アップルペイ):iPhoneやApple Watchを利用した支払い方法。NFC技術を使って、非接触で店舗やオンラインで決済が可能です。

- Google Pay(グーグルペイ):Googleのモバイル決済サービスで、クレジットカードやデビットカードをスマートフォンに登録し、支払いを行うことができます。

- PayPal(ペイパル):オンラインでの支払いを簡単に行えるサービスで、商業取引や個人間送金に広く使われています。

デジタルウォレットは、消費者が財布を持ち歩かずに支払いを行える利便性を提供し、QRコードやBluetoothを使用した決済にも対応しています。さらに、デジタル決済は、加盟店側のコスト削減にもつながり、現金取り扱いの必要がなくなります。これにより、小規模ビジネスの支払い処理も効率化されています。

クラウドファンディング

クラウドファンディングは、インターネットを通じて、数多くの人々から少額ずつ資金を集める仕組みです。この方法により、起業家やクリエイターは大手の投資家や金融機関からの資金調達なしに、プロジェクトの資金を集めることができます。クラウドファンディングは、従来の融資モデルに代わる新しい資金調達手段として、多くの成功事例を生み出しました。

代表的なクラウドファンディングプラットフォーム:

- Kickstarter(キックスターター):主にクリエイティブなプロジェクトや製品の立ち上げに資金を集めるためのプラットフォーム。ユーザーはプロジェクトに対して支援金を提供し、見返りとして製品や体験を受け取ります。

- Makuake(マクアケ)(日本):日本発のクラウドファンディングプラットフォームで、革新的な製品やサービスの開発支援を行い、国内外のユーザーから資金を集めます。

クラウドファンディングは、従来の資金調達方法よりも迅速でアクセス可能な方法を提供し、消費者のニーズを反映したプロジェクトが成功する機会を広げています。

ロボアドバイザーと投資

ロボアドバイザーは、AI(人工知能)を利用して、個人の投資家に最適な投資ポートフォリオを自動で提供するサービスです。従来の証券会社のアドバイザーと同じように、リスク許容度や投資目標に基づいて、適切な投資先を選定します。ロボアドバイザーは、手数料が低く、簡単にアクセスできるため、特に初心者にとっては有益な選択肢です。

代表的なロボアドバイザー:

- Betterment(ベターメント)(アメリカ):自動化された投資ポートフォリオを提供し、分散投資によるリスク管理を支援します。

- WealthNavi(ウェルスナビ)(日本):個人のニーズに合わせた長期的な投資プランを提供するサービスで、円建てでの投資をサポートします。

ロボアドバイザーは、少額からでも投資を始めることができ、投資に対する敷居を大幅に下げました。また、AIによるデータ分析と自動化により、投資家はより効率的で最適化された投資判断を行うことができます。

暗号資産とブロックチェーン

暗号資産(仮想通貨)は、分散型のネットワークで取引されるデジタル資産です。これにより、銀行や中央集権的な金融機関を介さずに、世界中で即座に送金や支払いが可能となります。ブロックチェーンは、暗号資産の基盤となる技術で、取引記録を透明かつ安全に保存することができます。

代表的な暗号資産:

- ビットコイン(Bitcoin):最初に登場した暗号資産で、最大の市場規模を誇ります。個人間での送金や投資に利用されています。

- イーサリアム(Ethereum):スマートコントラクトと呼ばれる自動契約機能を持つブロックチェーンプラットフォームで、分散型アプリケーション(DApps)をサポートしています。

暗号資産とブロックチェーン技術は、国際送金の迅速化や低コスト化、透明性の向上に寄与し、金融業界に革命をもたらしています。また、企業は暗号資産を決済手段として採用したり、資金調達の手段としてICO(Initial Coin Offering)を利用するなど、さまざまな形でブロックチェーンを活用しています。

インシュアテック(Insurtech)

インシュアテックは、保険業界におけるテクノロジー革新を指します。従来の保険業務は、手続きが煩雑で時間がかかるものでしたが、インシュアテックによって、これらのプロセスは簡素化され、より効率的なサービスが提供されるようになりました。

インシュアテックの事例:

- Lemonade(レモネード)(アメリカ):AIを活用して、住宅保険や生命保険を手軽に提供するスタートアップ。オンラインでの申込から保険金支払いまでを迅速に処理します。

- Paysurance(ペイサランス)(日本):医療保険などのオンラインで提供される保険サービス。ユーザーのニーズに合わせて、カスタマイズされた保険プランを提供します。

インシュアテックは、個別ニーズに合わせた柔軟な保険プランを提供し、より透明性の高い価格設定と迅速なクレーム処理を実現しています。

レグテック(Regtech)

レグテックは、金融業界における規制遵守(コンプライアンス)をサポートする技術です。金融機関は日々、複雑な法規制を遵守するために膨大なデータを処理しなければならず、これを効率的に管理するためにレグテックが活用されます。

レグテックの主な機能:

- KYC(Know Your Customer):顧客の身元確認をオンラインで効率的に行うシステム。

- AML(Anti-Money Laundering):マネーロンダリング防止のために、取引履歴を監視するシステム。

レグテックを使用することで、金融機関は規制遵守のコストを削減し、リスク管理を強化し、法的リスクを低減することができます。

フィンテックがもたらすメリットと課題

フィンテック(Fintech)は、技術革新を利用して金融サービスを改善し、私たちの生活に革命をもたらしています。しかし、フィンテックの急速な進化に伴い、数多くのメリットと同時に、いくつかの課題も浮き彫りになっています。本章では、フィンテックがもたらす主なメリットと、それに伴う課題について詳しく解説します。

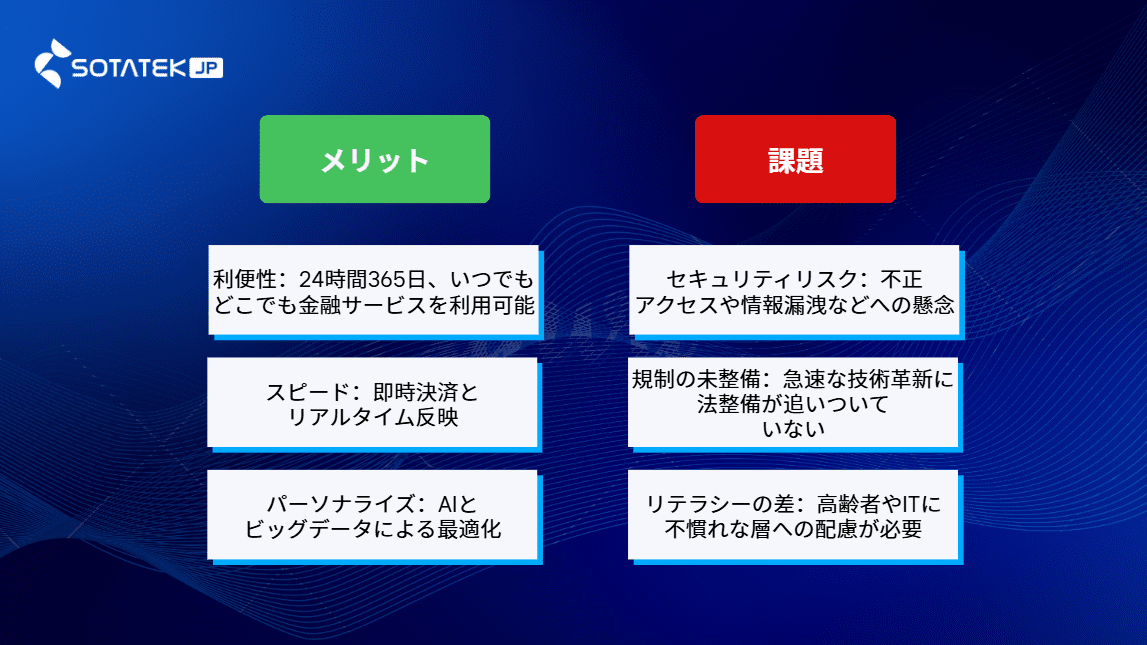

メリット

利便性:24時間365日、いつでもどこでも金融サービスを利用可能

フィンテックの最大の魅力は、その利便性にあります。従来の銀行や金融機関では、営業時間内に店舗に出向く必要がありましたが、フィンテック技術を活用することで、ユーザーはインターネットやモバイルデバイスを通じて、24時間365日、どこからでも金融サービスを利用できるようになりました。

例えば、モバイルバンキングやオンラインバンキングを使用すれば、銀行の営業時間に関係なく、振込や残高確認、ローン申請などができます。また、これにより、物理的な距離や時間に縛られることなく、ユーザーは簡単に金融サービスを受けられるようになりました。さらに、グローバルなフィンテックサービスが広がる中、国際送金や海外での支払いも容易に行えるようになっています。

スピード:即時決済とリアルタイム反映

フィンテックが提供するスピードは、従来の金融サービスにおける遅延を解消しました。特に、P2P(ピアツーピア)送金やモバイル決済アプリを利用することで、送金や支払いが瞬時に完了し、リアルタイムで反映されます。例えば、QRコード決済や電子マネーを利用した支払いでは、数秒以内に取引が完了します。

また、ブロックチェーン技術を用いた暗号資産(仮想通貨)の送金も、従来の銀行送金に比べて圧倒的に早く、手数料も低く抑えられています。これにより、ユーザーは時間を気にすることなく、迅速な決済を行うことができるようになり、特にビジネスシーンや消費者の日常生活において、大きな利便性をもたらしています。

パーソナライズ:AIとビッグデータによる最適化

フィンテックは、ユーザーに最適化されたサービスを提供するために、AI(人工知能)やビッグデータを活用しています。これにより、ユーザーごとのニーズや傾向に合わせてパーソナライズされた金融サービスが提供されるようになっています。例えば、過去の取引データを元に、最適な投資プランやローン商品が提案されるシステムがあります。

また、フィンテックサービスは、ユーザーの信用履歴や支出パターンを分析し、適切なローン条件や投資アドバイスを自動的に提供します。これにより、個々のユーザーは自分に合った最適な選択肢を得ることができ、従来の金融機関に比べて、より効率的に自分の資産を管理することが可能になります。

課題

セキュリティリスク:不正アクセスや情報漏洩などへの懸念

フィンテックの急成長に伴い、セキュリティリスクも増加しています。インターネットを介して金融取引を行うことで、ハッキングやフィッシング詐欺などのサイバー攻撃のリスクが高まります。特に、個人情報や金融データが流出するリスクは、フィンテックサービスを利用する上で最も懸念される問題の一つです。

フィンテック企業は、これらのリスクを軽減するために、暗号化技術や二段階認証、生体認証などを駆使して、セキュリティ強化に取り組んでいます。しかし、サイバー攻撃の手法は日々進化しており、ユーザー自身も定期的なパスワード変更やアカウント監視を行う必要があります。

規制の未整備:急速な技術革新に法整備が追いついていない

フィンテック技術は急速に進化していますが、それに対応する法規制はまだ不十分です。特に、暗号資産(仮想通貨)やブロックチェーン技術に関しては、世界中で法整備が追いついていません。これにより、不正取引やマネーロンダリング(資金洗浄)のリスクが増加し、フィンテック業界の成長には規制の整備が不可欠です。

例えば、フィンテック企業が提供するサービスは、国ごとに異なる規制を遵守しなければならないため、国際的な取引や送金に関しては、法的な制約をクリアすることが求められます。今後、フィンテック業界が成長していくためには、政府や規制当局が新たな技術に対応する法制度を整備し、企業がそれを遵守できる環境を作り出すことが重要です。

リテラシーの差:高齢者やITに不慣れな層への配慮が必要

フィンテックの利便性や効率性は、多くの人々にとって大きなメリットですが、リテラシーの差という課題もあります。特に、高齢者やITに不慣れな層にとって、フィンテックサービスの利用は難しいと感じることがあります。フィンテックサービスの多くは、スマートフォンやPCを使いこなすことが前提となっており、デジタル技術に不安があるユーザーにとっては敷居が高く感じられることがあるのです。

そのため、フィンテック企業は、簡単に操作できるインターフェースや教育プログラムを提供し、より多くの人々にフィンテックサービスを利用できるように配慮する必要があります。また、特に高齢者向けに、金融サービスを分かりやすく提供することが、今後のフィンテック普及において重要なポイントとなるでしょう。

フィンテックは、利便性、スピード、パーソナライズ化といった面で大きなメリットを提供していますが、それに伴うセキュリティリスク、規制の未整備、リテラシーの差といった課題も存在します。今後、フィンテックがより多くの人々に恩恵をもたらすためには、これらの課題に対応する技術的な対策と法的な整備が不可欠です。フィンテック業界がさらに進化することで、私たちの生活はより便利で効率的になるとともに、安全で信頼性の高い金融サービスが提供されることを期待しています。

フィンテックの未来展望

フィンテックは現在も急速に進化しており、今後の発展が非常に楽しみな分野です。技術革新とともに、新しいビジネスモデルやサービスが次々に登場しており、これからのフィンテックがどのような方向に進化するかについての予測は興味深いものがあります。以下に、今後フィンテックがさらに発展していくことが期待される分野を紹介します。

AIによる高度な金融分析

人工知能(AI)は、フィンテック分野においてますます重要な役割を果たしています。特に、機械学習やディープラーニングを活用することによって、金融機関は膨大なデータを分析し、投資判断やリスク管理をより効率的に行えるようになります。AIは、過去の市場動向を学習し、リアルタイムで市場の動きを予測したり、個々の顧客に最適化された金融商品を提供することが可能になります。

今後、AI技術は高度な金融分析に利用され、従来の分析手法では見逃されがちなパターンやトレンドを把握できるようになるでしょう。このような革新により、投資家はよりスマートで迅速な意思決定を行うことができ、個人や企業にとっても高精度な予測に基づいた意思決定が可能になります。

ブロックチェーンを活用した透明性のある取引

ブロックチェーン技術は、分散型台帳として非常に強力で、透明性と信頼性を確保するための基盤として注目されています。特に、金融業界においては、トランザクションの安全性を高め、コストを削減し、リアルタイムでのデータ共有を可能にします。

フィンテックにおけるブロックチェーン技術は、取引の透明性を高めるための重要な役割を果たしており、これにより不正や詐欺行為のリスクを減少させることができます。また、スマートコントラクトを用いることで、契約や取引が自動的に執行されるようになり、さらなる効率化が期待されます。ブロックチェーンは、金融機関間の取引に限らず、企業と顧客との間、さらには政府機関との取引にも利用されるようになるでしょう。

ESG投資やグリーンファイナンスとの融合

ESG投資(環境・社会・ガバナンスに基づく投資)は、近年急速に注目されている投資手法です。企業が環境や社会貢献、ガバナンスの側面を重視した活動を行うことで、社会的な影響を与えるだけでなく、投資家にとっても魅力的な投資先となります。

フィンテックは、ESG投資を支援するために、データ分析ツールや評価モデルを提供し、投資家が透明で信頼性のあるデータに基づいて意思決定を行えるようにします。また、グリーンファイナンス(環境に優しい金融商品の提供)とも連携し、再生可能エネルギーや環境保護プロジェクトへの投資を促進します。これにより、フィンテックが持つ社会的な価値がさらに高まり、環境や社会的責任を重視した投資活動が増えることが期待されます。

金融包摂(ファイナンシャル・インクルージョン)の推進

金融包摂は、特に銀行口座を持たない低所得者層や発展途上国の人々が、金融サービスを利用できるようにすることを目的とした概念です。フィンテックは、インターネットやスマートフォンを活用して、これまで金融サービスにアクセスできなかった人々にも金融機会を提供する手段となります。

特に、モバイルマネーやモバイルバンキングサービスは、物理的な銀行支店にアクセスできない地域や人々にとって、重要な役割を果たしています。これにより、貯金、送金、貸付などの基本的な金融サービスを低コストで提供し、貧困層の生活を支援することが可能になります。フィンテックは、デジタル金融サービスを通じて、世界中で金融包摂を進め、より多くの人々に金融的な自由を提供することが期待されています。

政府、金融機関、スタートアップの連携による社会全体のデジタル化・効率化

今後、フィンテックの発展は、政府、金融機関、そしてスタートアップ企業の協力により加速するでしょう。政府は、フィンテック業界の発展を促進するために、規制緩和や法整備を行い、企業がより革新的なサービスを提供できるよう支援します。

また、金融機関は、既存の銀行システムをデジタル化するために、フィンテック技術を積極的に導入し、既存の顧客に新しいサービスを提供するとともに、より効率的なオペレーションを実現します。スタートアップ企業は、斬新なアイデアや技術で新しいサービスを生み出し、競争を激化させることにより、市場全体の進化を加速させます。

これらのプレイヤーが協力し合い、社会全体のデジタル化・効率化が進むことで、私たちの生活はさらに便利で効率的になります。これからのフィンテック業界は、既存の枠組みを超えて、より広範囲で深い変革をもたらすことが予想されます。

フィンテックは今後、AIやブロックチェーン、ESG投資、金融包摂といった分野で大きな進展を遂げると予測されています。これにより、より多くの人々が効率的で信頼性の高い金融サービスを享受できるようになるとともに、社会全体がデジタル化される未来が描かれています。フィンテックの進化は、私たちの生活により深く浸透し、金融のあり方を根本から変革していくことでしょう。

FAQ

Q1. フィンテックとは何ですか?

フィンテックとは、「ファイナンス(金融)」と「テクノロジー(技術)」を組み合わせた造語で、テクノロジーを活用して金融サービスを革新・効率化する分野です。スマホ決済、ネットバンキング、資産運用アプリなどが代表的な例です。

Q2. なぜフィンテックが注目されているのですか?

フィンテックは、従来の金融サービスをより便利・高速・パーソナライズ化するだけでなく、銀行口座を持たない人々にも金融サービスを提供する「金融包摂」を実現する手段として注目されています。加えて、非接触決済やキャッシュレス社会の加速もその理由の一つです。

Q3. フィンテックはいつから発展し始めたのですか?

フィンテックの起源は1950年代のクレジットカード登場にさかのぼります。その後、1980年代のATM普及、2000年代のオンラインバンキングの登場、2010年代のスマートフォンとアプリの発展を経て、現在ではAIやブロックチェーンを活用する次世代型フィンテックへと進化しています。

Q4. フィンテックにはどのようなカテゴリがありますか?

主なカテゴリは以下の通りです:

- キャッシュレス決済(例:PayPay、Apple Pay)

- 個人間送金(例:LINE Pay、Wise)

- ロボアドバイザーによる資産運用(例:WealthNavi)

- クラウド会計や請求管理(例:freee、マネーフォワード)

- 仮想通貨・ブロックチェーン(例:ビットコイン、NFT取引)

Q5. フィンテックのメリットには何がありますか?

主なメリットは次のとおりです:

- 利便性:スマートフォンさえあれば24時間どこでも利用可能

- スピード:即時送金・決済が可能

- パーソナライズ:ユーザーごとに最適なサービスを提供

Q6. フィンテックにはどのような課題がありますか?

技術が急速に進化する一方で、以下のような課題も存在します:

- セキュリティリスク:不正アクセスや情報漏洩の懸念

- 法整備の遅れ:技術に対して規制やルールが追いついていない

- ITリテラシーの格差:高齢者などへのサポートが必要

Q7. 今後のフィンテックはどうなりますか?

今後は以下の分野での発展が見込まれます:

- AIによる高度な金融分析

- ブロックチェーンでの安全・透明な取引

- ESG投資・グリーンファイナンスとの融合

- 金融包摂(ファイナンシャル・インクルージョン)の拡大

政府・金融機関・スタートアップの連携により、社会全体のデジタル化が一層進展していくと期待されています。

結論:フィンテックは、これからの金融の当たり前へ

フィンテックは、単なる「便利な金融サービス」の枠を超え、金融業界そのものを根本から変革する存在となっています。スマートフォン1つで送金・投資・決済ができる時代は、まさに技術と金融の融合がもたらした成果です。

この記事では、フィンテックの定義、注目される理由、歴史、主なカテゴリ、メリットと課題、そして今後の展望について詳しく紹介しました。

これらを踏まえ、今後フィンテックを活用するうえで重要なのは、「技術を使いこなす力」と「安全性・信頼性を見極める目」です。

今後ますます進化するフィンテックと、うまく付き合いながら、私たちの生活もよりスマートに、より自由に変わっていくことでしょう。

フィンテック導入をお考えの企業様へ

SotaTekは、ブロックチェーン・AI・クラウドなど先端技術を活用したフィンテックソリューションの開発実績が豊富なITパートナーです。

貴社の課題に合わせた柔軟な提案から、システム開発・運用保守までワンストップでサポートいたします。

詳細やご相談はこちら:株式会社SOTATEKJAPANの会社概要をご覧ください。