フィンテック(金融技術)分野は、急速に進化し、世界の金融業界に革命をもたらしています。2023年には、フィンテック投資が2350億ドルに達し、前年比で10%の成長を記録しています。この成長は、モバイル決済、オンライン融資、暗号通貨、そしてブロックチェーン技術など、さまざまな分野にわたる革新を支えています。特に、アジア、ヨーロッパ、北米では、デジタル決済やオンライン融資サービスが急速に普及しており、世界中で金融の包摂とアクセスを促進しています。

この記事では、フィンテック業界の最新のトレンドと、それに伴うビジネスチャンス、そして国境を越える拡大に伴う挑戦について詳しく探ります。また、フィンテックがどのように革新的な金融エコシステムを築き、世界中でビジネスや消費者をつなげているのかを明らかにします。

Contents

1. グローバルフィンテックとは? 国境を越えた新しい金融エコシステム

フィンテック(金融技術)は、テクノロジーを駆使して、従来の金融システムに革新をもたらしています。これにより、金融サービスの効率性やアクセス性が向上し、世界中の企業や消費者に新たな機会を提供しています。特に、グローバル規模でのフィンテックの成長は、従来の金融の枠を超えた新しいエコシステムの構築を促進しています。

フィンテックがもたらす革新についてもっと詳しく知りたい方は、基本から丁寧に解説した「フィンテックとは? 5分でわかるシンプルガイド」もあわせてご覧ください。フィンテックの仕組みや活用事例をわかりやすく紹介しています。

フィンテック市場の急成長

フィンテック市場は、近年急速に拡大しており、2023年にはその市場規模が1兆ドルを超え、さらに今後5年間で年平均成長率(CAGR)15%を上回る成長が見込まれています。この成長を牽引しているのは、モバイル決済、デジタル通貨、ブロックチェーンといった革新的な技術です。特に、これらの技術が金融サービスの迅速かつ効率的な提供を可能にし、ユーザーの利便性を大幅に向上させています。このような成長は、先進国のみならず新興市場においても顕著に見られます。

モバイル決済とブロックチェーン技術の普及

フィンテックの進展を支えている主要なテクノロジーの一つは、モバイル決済です。例えば、中国のAlipayや日本のPayPayといったモバイル決済プラットフォームは、現金や銀行カードを使わずに簡単かつ迅速に支払いができる環境を提供しています。これにより、従来の銀行システムにアクセスできない人々にも金融サービスを届けることが可能になり、特に現金社会が強い新興市場において、金融包摂が進んでいます。

また、ブロックチェーン技術は、透明性とセキュリティを提供し、金融取引の信頼性を高めています。これにより、分散型金融(DeFi)などの新しい金融サービスが生まれ、従来の中央集権型金融システムに依存しない新たな金融エコシステムが構築されています。例えば、イーサリアムやビットコインなどの暗号通貨は、国境を越えて資金移動を可能にし、従来の国際送金システムに比べて迅速で低コストな取引を実現しています。

新興市場での金融サービスのアクセス向上

フィンテックは、特に新興市場において重要な役割を果たしています。例えば、ケニアでは、M-Pesaというモバイル決済サービスが普及しており、銀行口座を持たない人々でも簡単にお金を送受信できるようになっています。これにより、金融サービスを利用できない地域でも、人々がモバイルを通じて支払い、貯金、送金を行うことが可能になり、経済活動の効率化が進んでいます。

さらに、フィンテックは、新興市場における小規模なビジネスの成長をサポートしています。中小企業がフィンテックを活用することで、資金調達や決済を効率化し、グローバルな市場にアクセスできるようになるため、経済全体の成長を促進する効果も期待されています。

フィンテックによる国際的な金融システムの再構築

フィンテックは、単に新しい技術を提供するだけでなく、国際的な金融システムを再構築する力を持っています。欧州のPSD2(第2次決済サービス指令)は、銀行とフィンテック企業との連携を強化し、消費者の支払いの選択肢を広げるとともに、規制を通じてデジタル金融サービスの透明性とセキュリティを高めています。また、インドのUPI(統一決済インターフェース)は、国際送金コストの削減と国境を越えた取引の効率化を実現し、インド国内での取引だけでなく、国際的な取引にも大きな影響を与えています。

これにより、フィンテックは伝統的な銀行システムの枠組みを超えて、より自由で迅速な金融取引を可能にし、グローバルな経済を支えるインフラとしての役割を果たしています。

フィンテックの未来とその影響

フィンテックは、単なるテクノロジーの進化にとどまらず、グローバルな金融システムを再構築し、新しいビジネスモデルを生み出しています。2023年には、モバイル決済を利用するユーザーは25億人を超え、この勢いは今後も続くと予測されています。フィンテックの進展は、特に新興市場での金融アクセスを大きく改善し、世界中の企業や消費者に新たな機会を提供しています。

今後、フィンテックがもたらす変革は、金融業界だけでなく、広範な産業にも影響を及ぼし、より効率的で包括的な経済の実現に向けて進んでいくでしょう。

2. 世界各地におけるフィンテックのトレンド

フィンテックは、世界中で急速に成長しており、地域ごとに異なる特徴とトレンドが現れています。各地域は、その特有の経済、技術インフラ、消費者ニーズに応じて、フィンテックの革新を取り入れています。以下に、主要な地域ごとに異なるフィンテックのトレンドを詳細に紹介します。

北米:デジタルバンキングとネオバンクの台頭

北米、特にアメリカ合衆国では、デジタルバンキングとネオバンク(オンライン専業銀行)が急成長しています。これらは、従来の銀行サービスに代わる新しい選択肢として、多くの消費者に受け入れられています。ネオバンクは、低コストで迅速なサービスを提供し、特にモバイルアプリを通じてアクセス可能な銀行業務の利便性を提供しています。

例えば、ChimeやVaroなどのオンライン銀行は、伝統的な銀行よりも手数料が少なく、簡単に利用できるため、若年層やデジタルネイティブに特に支持されています。これにより、銀行口座の開設における煩雑な手続きが簡素化され、ユーザーはわずかな手数料でサービスを受けられます。

さらに、デジタルウォレットやモバイル決済の利用も急増しています。Apple PayやGoogle Payは、スマートフォンを使った決済手段として広く普及しており、消費者は物理的なカードを持ち歩かずに、オンラインや実店舗での支払いを簡単に行えるようになっています。このようなモバイル決済は、日常生活におけるキャッシュレス化を進めています。

また、アメリカでは仮想通貨やブロックチェーン技術の導入が加速しています。特にBitcoinやEthereumなどの暗号資産は、個人や企業の間で注目を集めており、デジタル決済や投資手段としてますます普及しています。これにより、伝統的な金融システムに対する変革が起きつつあります。

欧州:規制強化とオープンバンキングの進展

欧州では、PSD2(第2次決済サービス指令)という規制の導入により、オープンバンキングが急速に進展しています。PSD2は、銀行とフィンテック企業がより密接に連携できるようにするもので、消費者は自分の銀行口座情報を他の金融機関やサービスプロバイダーと安全に共有できるようになります。この規制は、金融サービスの多様化と消費者の選択肢を広げ、競争を促進しています。

また、欧州金融市場では、既存の銀行や金融機関が新しいフィンテック企業と連携し、消費者向けに新しいサービスを提供しています。例えば、銀行アグリゲーターやP2Pレンディング(個人間融資)などのサービスが人気を集めており、これにより、消費者は複数の金融機関のサービスを比較・選択できるようになります。

ロンドンは、フィンテックの中心地として世界的に認知されており、数多くのフィンテックスタートアップが集まり、イノベーションが生まれています。例えば、MonzoやRevolutなどのデジタルバンクは、従来の銀行と比較して低い手数料でサービスを提供し、デジタルネイティブ世代に支持されています。

アジア:モバイル決済とデジタル通貨の急成長

アジアは、モバイル決済やデジタル通貨の導入が加速している地域です。特に中国では、WeChat PayやAlipayといったモバイル決済サービスが圧倒的なシェアを誇り、消費者は物理的なカードを使わず、スマートフォンだけでほぼすべての決済を済ませることができます。これらのプラットフォームは、決済にとどまらず、貯金、ローン、保険などのサービスも提供しており、包括的な金融サービスエコシステムを形成しています。

中国政府は、デジタル人民元(CBDC)の導入を進めており、中央銀行が発行するデジタル通貨を利用した決済インフラの整備が進んでいます。これにより、物理的な通貨の使用を減らし、より効率的で透明性の高い金融システムを構築することが目指されています。

インドでは、UPI(統一決済インターフェース)が急速に普及し、リアルタイムでの低コスト決済が可能となりました。UPIは、銀行間送金を非常に簡単かつ迅速に行えるため、インド国内で広く利用されています。また、インド政府はAadhaar(デジタルID)を利用して、金融サービスへのアクセスを増やし、未銀行化の人々を金融システムに取り込んでいます。

東南アジアでは、特にフィリピンやインドネシアにおいて、GojekやGrabなどのモバイル決済プラットフォームが急速に普及しています。これらの企業は、配車サービスだけでなく、金融サービスやデジタルウォレット機能も提供し、地域全体の金融サービスへのアクセスを改善しています。

アフリカ:モバイルマネーと金融包摂の進展

アフリカでは、モバイルマネーがフィンテック革命の中心にあります。特に、ケニアのM-Pesaは、その成功例として広く認知されており、銀行口座を持たない人々が携帯電話を使って送金や決済を行えるようになり、金融包摂が急速に進みました。M-Pesaの導入により、アフリカの農村部でも金融サービスが利用できるようになり、貧困層の経済活動を活性化させました。

さらに、アフリカ全体では、P2Pレンディングやクロスボーダー送金の需要が高まっています。これにより、リモート地域でも金融サービスが提供され、従来の銀行インフラが整っていない地域でも、インターネットと携帯電話を通じて金融アクセスが実現しています。

中南米:フィンテックによる金融アクセスの拡大

中南米では、特にブラジル、メキシコ、アルゼンチンでフィンテックの成長が顕著です。これらの国々では、従来の銀行システムにアクセスできない人々が多く、フィンテックが金融サービスへのアクセスを拡大する重要な役割を果たしています。

例えば、Nubank(ブラジルのネオバンク)は、オンラインで簡単に銀行口座を開設できるサービスを提供し、伝統的な銀行に依存しない金融サービスを提供しています。Nubankは低手数料で包括的なサービスを提供しており、特に若者やデジタルネイティブ世代に人気があります。

結論:地域ごとのフィンテックの特徴と今後の展望

フィンテックは世界各地で急速に成長しており、各地域の経済状況や消費者ニーズに応じて異なる形態を取っています。北米ではデジタルバンキングや仮想通貨の普及、欧州では規制強化とオープンバンキング、アジアではモバイル決済とデジタル通貨の急成長、アフリカではモバイルマネーによる金融包摂、中南米ではフィンテックを通じた金融アクセスの拡大が進んでいます。

今後、フィンテックはますます進化し、国際的な連携が強化されるとともに、地域ごとの独自性がさらに際立っていくと考えられます。各地域のトレンドを注視し、グローバルなフィンテックエコシステムの成長を支えるための戦略的な取り組みが求められます。

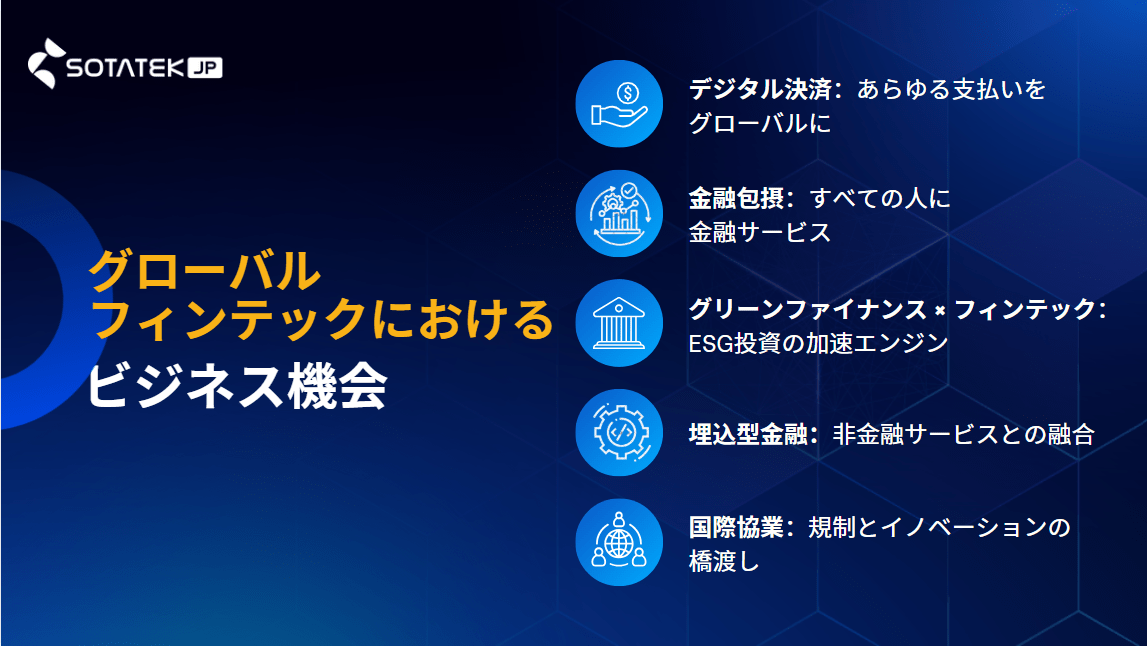

3. グローバルフィンテックにおけるビジネス機会

フィンテック(Fintech)は、金融業界のデジタル変革を牽引するだけでなく、ビジネス機会の創出という観点からも、企業・スタートアップ・投資家にとって極めて重要な分野となっています。特にグローバル市場においては、社会課題や規制対応、技術進化が複雑に絡み合う中で、新しい価値の創造が期待されています。本章では、以下の5つの注目分野における具体的なビジネス機会について、詳細に分析します。

デジタル決済:あらゆる支払いをグローバルに

現状と課題:

キャッシュレス化の進展により、クレジットカード、電子マネー、QRコード決済、暗号資産など、多様なデジタル決済手段が登場しています。2024年時点で世界のデジタル決済市場は9.5兆ドルを超えるとされており、特に新興国ではスマートフォン普及とともにモバイル決済が急成長中です。

ビジネスチャンス:

中小企業向けのグローバル決済APIの提供

→ 国際決済を簡素化・低コスト化するSaaSモデルの拡大

暗号資産を利用したクロスボーダー送金

→ 高額な海外送金手数料を回避したい移民労働者層へのアプローチ

POS連携によるリアルタイム分析付き決済サービス

→ 小売や飲食業に向けた業務効率化ツール

事例:

StripeやAdyenなどは、越境EC事業者向けに多通貨・多言語対応の決済インフラを提供し、世界中で導入が進んでいます。

東南アジアではGrabPayやShopeePayがローカル決済手段として急速に拡大。

金融包摂(Financial Inclusion):すべての人に金融サービスを

現状と社会的背景:

世界にはいまだ銀行口座を持たない「アンバンクト層」が17億人以上存在しており、その多くが農村部や発展途上国に住んでいます。伝統的な銀行システムでは対応できない地域に対し、モバイルファーストのアプローチが注目されています。

ビジネスチャンス:

KYCを省略または簡略化したモバイルバンキングアプリ

→ 生体認証やAIスコアリングによる本人確認

マイクロローン/マイクロ保険の提供

→ 小規模事業者や農家に対する少額・短期型サービス

音声/チャットベースの金融教育ツール

→ 識字率の低いユーザー向けUX設計がカギ

事例:

ケニアの「M-Pesa」はSIMカードのみで利用でき、電気も水道もない地域でも金融サービスを提供。Fintech for Goodの好例です。

インドの「Paytm」や「Airtel Payments Bank」も、農村部のスマホユーザーに着目したサービス設計で成功を収めています。

グリーンファイナンス × フィンテック:ESG投資の加速エンジン

背景とニーズ:

環境問題・気候変動への対応は、政府・企業・投資家にとって緊急課題となっています。ESG(環境・社会・ガバナンス)に配慮した経営や投資が求められる中、フィンテックは**「グリーン投資の透明性」と「リスク判断の高度化」**を支える技術として注目されています。

ビジネスチャンス:

ESGスコアの自動生成AIシステムの開発

→ 上場企業・中小企業向けに非財務データを可視化

ブロックチェーンによるカーボンクレジットのトレーサビリティ

→ 二酸化炭素削減の実績を信頼性ある形で記録・流通

個人向けグリーン投資アプリの展開

→ 若年層やミレニアル世代に向けた「サステナブル投資」をテーマにしたUI/UX

事例:

IBMとEnergy Blockchain Labによる中国のカーボンアセットプラットフォームでは、ブロックチェーンを使った排出権取引が現実のものとなっています。

欧州のスタートアップ「Doconomy」は、クレジットカードの支出を二酸化炭素排出量に換算し、消費者の行動変容を促すサービスを提供。

埋込型金融(Embedded Finance):非金融サービスとの融合

市場の成長性:

埋込型金融とは、金融サービスをあえて“見せず”にアプリやサービスの中に統合するモデルです。例えば、ECサイトでの購入時に提供される「後払い(BNPL)」や、配車アプリ内での保険加入などが該当します。

ビジネスチャンス:

小売・SaaS企業向けの埋込型ローンプラットフォーム

→ 自社アプリに数クリックで金融機能を組み込むAPI

フィンテック×ヘルスケア:診察予約アプリに保険付加

→ 健康データを活用したパーソナライズ保険モデル

建設業界や製造業向けの埋込型ファクタリング

→ 受発注の流れに融資を自動連動させるFintechソリューション

事例:

ShopifyはShopify Capitalを通じて、自社EC利用事業者向けにローンやファクタリングを提供。売上実績に基づき自動与信を行います。

Uberはドライバー向けに「即時収入引き出し機能」をアプリに統合し、金融アクセスを向上。

国際協業:規制とイノベーションの橋渡し

背景:

フィンテックは国際的なスケールを前提とするサービスが多いため、各国の金融規制・プライバシー法・AML/CFT要件への対応が欠かせません。同時に、APIやデータフォーマットのグローバル標準化も進める必要があります。

ビジネスチャンス:

RegTechとの統合ソリューション開発

→ 多国間規制に対応したKYC・AMLツールの提供

国際銀行・大手ITとの共同開発プロジェクト

→ システム開発やセキュリティ連携で共創モデルを構築

Web3やCBDC(中央銀行デジタル通貨)との協業

→ 各国の通貨・法制度を超えるインフラ設計が可能に

事例:

日本のMUFGは、東南アジアのスタートアップと提携し、デジタル送金やバンキング機能の提供を開始。

欧州ではPSD2(決済サービス指令)に基づき、APIを通じたオープンバンキングが進展し、第三者との連携ビジネスが活発化。

グローバルフィンテック市場では、規制・社会課題・技術革新が複雑に絡み合いながらも、明確な成長軸がいくつも存在します。これらをチャンスとして活用するためには、「市場理解」と「規制対応」、「信頼性の高いパートナーとの協業」が不可欠です。次章では、これらの機会を現実の成果へと変えるための導入戦略・人材育成・セキュリティ対策について詳しく解説します。

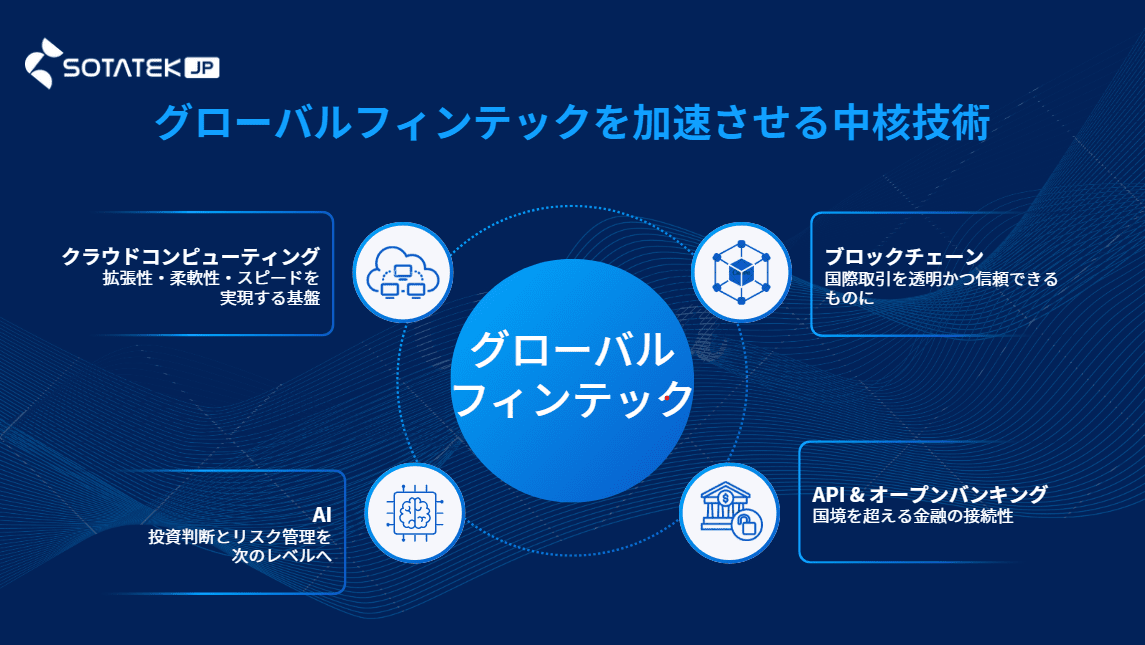

4. グローバルフィンテックを加速させる中核技術

フィンテック(Fintech)の進化は、テクノロジーの進歩と密接に結びついています。グローバルな金融革新を支えているのは、単なるツールとしてのITではなく、「安全性・透明性・接続性・柔軟性」を実現するための戦略的なテクノロジー活用です。本章では、フィンテックを支える4つの中核技術——ブロックチェーン、AI、API/オープンバンキング、クラウドコンピューティングについて、その仕組みと具体的な効果を詳しく紹介します。

ブロックチェーン:国際取引を透明かつ信頼できるものに

特徴と利点:

ブロックチェーンは、分散型台帳技術により、改ざんが極めて困難な取引記録を作成することができます。金融取引においては、信頼性・透明性・リアルタイム性を担保する技術として注目されています。

主な活用例:

- 国際送金における中継銀行不要のP2Pモデル

→ RippleやStellarなどのネットワークでは、数秒~数分での送金が可能 - スマートコントラクトによる自動化された決済処理

→ 保険・貿易金融・証券取引などで手作業を排除 - カーボンクレジットやトークン証券の発行・管理

→ 投資・ESG領域との連携で拡張性大

実例:

日本のSBIホールディングスはRipple社と提携し、東南アジアとのクロスボーダー決済網を構築。トランザクションの透明性と即時性を実現しています。

AI(人工知能):投資判断とリスク管理を次のレベルへ

概要とメリット:

AIは、大量のデータからパターンを学習し、人間では発見できないインサイトや予測を提供する技術です。フィンテック領域では、投資戦略の自動化や信用スコアリング、詐欺検出など幅広く活用されています。

主な活用領域:

- ロボアドバイザーによる資産運用の自動化

→ ユーザーのリスク嗜好に応じたポートフォリオを提案・調整 - AIによるリスク管理とクレジットスコア分析

→ 従来の信用履歴に頼らず、代替データ(購買履歴、SNS情報など)を用いる - 不正検知・AML(アンチマネーロンダリング)対応

→ リアルタイムで異常な取引パターンを検出

実例:

米国のスタートアップ「Upstart」は、AIを活用した与信モデルにより、若者や信用履歴の薄い層にもローンを提供。従来型金融の限界を突破しています。

API & オープンバンキング:国境を超える金融の接続性

技術背景:

API(アプリケーション・プログラミング・インターフェース)は、異なるシステム間でデータや機能をやり取りするための標準化された接続手段です。オープンバンキングは、銀行がAPIを通じて外部フィンテック企業にアクセスを開放することで、新たな金融サービスの創出を可能にします。

主な活用モデル:

- 多国籍なアプリ・サービスとの金融連携(送金、ローン、保険など)

- 消費者に一元的な金融情報ダッシュボードを提供(複数口座の可視化)

- 非金融業(EC・小売)との埋込型金融実現(Buy Now Pay Later等)

実例:

ヨーロッパではPSD2指令の下、オープンバンキングが義務化され、RevolutやTinkなどがAPIを活用して革新的なマネーマネジメントツールを展開中。日本でもOpenAPIを活用した金融連携が広がりつつあります。

クラウドコンピューティング:拡張性・柔軟性・スピードを実現する基盤

概要と導入効果:

クラウド技術により、オンデマンドでサーバー、ストレージ、ネットワーク、ソフトウェアなどのITリソースを柔軟に利用できるようになります。これにより、フィンテック企業はグローバル展開とスケーラビリティを両立できます。

導入メリット:

- 初期コストの大幅削減と迅速な市場投入

- トラフィック増加へのリアルタイム対応(自動スケーリング)

- 世界中のデータセンターを活用したレイテンシ低下と安定稼働

実例:

多くのフィンテック企業はAWS(Amazon Web Services)、Google Cloud、Microsoft Azureなどを活用し、マルチリージョン展開を可能にしています。たとえば、Square(現Block)はクラウド上でPOSデータを一元管理し、リアルタイム分析とスピーディなサービス改善を実現。

ブロックチェーン・AI・API・クラウドという4つの技術は、それぞれ独立しているようでありながら、実際には相互に補完し合う存在です。たとえば、AIで分析された金融データがクラウドで保存され、APIを通じて他のアプリに連携され、その記録がブロックチェーンに保存される——という一連のフローが、現代のフィンテックサービスの基盤となっています。

次章では、これらの技術をどう活用し、どのように組織内に定着させるかについて、「導入戦略」と「セキュリティ体制」「人材育成」の観点から掘り下げます。

5. グローバルフィンテックにおける主な課題

グローバルに拡大しつつあるフィンテックは、多くの可能性を秘めている一方で、乗り越えるべき課題も数多く存在します。特に異なる文化、法制度、インフラ環境を持つ各国にまたがって展開する場合、単一市場では見られない複雑さが表面化します。以下に、グローバルフィンテックの推進において代表的な5つの課題を詳しく見ていきます。

サイバーセキュリティ:国境を越えた安全性の確保

グローバルフィンテックが直面する最も重大なリスクの一つは、サイバー攻撃の脅威です。フィンテックサービスでは、個人情報や金融データといった機密情報を扱うため、悪意あるハッカーの標的になりやすくなっています。

特に、国際送金や分散型ネットワークを活用したサービスでは、通信経路やクラウド環境の脆弱性を突かれる可能性があります。また、各国で異なるセキュリティ基準やプライバシー保護法が存在するため、統一的な対策を講じるのが困難です。

対応の方向性:

- 多層防御によるゼロトラストアーキテクチャの導入

- 各国の規制に対応したデータ暗号化とアクセス制御

- セキュリティ人材とAIによる常時監視体制の構築

規制の多様性:各国の法制度への適応

フィンテックは金融業である以上、法規制への準拠が絶対条件となりますが、各国で金融・データ・AML(マネーロンダリング防止)などの法制度が異なるため、同一サービスを複数国に展開する際に大きな障壁となります。

例えば、EUでは「PSD2(改正決済サービス指令)」により、第三者とのAPI連携が義務付けられていますが、日本やアメリカでは自主的な対応が主流です。また、データの国外移転制限がある国(中国、インドなど)ではクラウド活用にも制限がかかります。

対応の方向性:

- 国ごとにカスタマイズした法令順守プランの策定

- リーガルテックの導入によるコンプライアンス効率化

- 地域ごとの法律専門家との連携体制の構築

インフラ格差:地域間の技術的ハンディキャップ

世界中には、まだインターネット環境や端末整備が十分でない地域が多く存在しています。特にアフリカ、中南米、東南アジアの一部では、スマートフォンの普及率が低かったり、モバイル通信が高額であったりするため、デジタル金融サービスを十分に活用できないという現実があります。

また、停電や通信障害が頻繁に発生する地域では、リアルタイムなトランザクション処理やセキュリティ維持も困難です。

対応の方向性:

- USSDベースのサービスや軽量アプリの提供

- オフライン対応の電子ウォレットやQRコード決済の展開

- NGOや政府との協業によるインフラ整備支援

デジタルリテラシーの格差:ユーザー教育の必要性

フィンテックサービスは直感的に使いやすく設計されているとはいえ、高齢者や非デジタルネイティブ層にとってはハードルが高く、誤操作や詐欺被害のリスクもあります。これは日本を含む先進国でも共通の課題です。

また、金融リテラシーが低い層では、複雑な金融商品への理解が進まず、誤った意思決定につながる恐れもあります。

対応の方向性:

- 多言語対応・音声案内・視覚支援機能の強化

- ユーザー向けの教育コンテンツやサポート体制の充実

- UI/UXのさらなる簡素化とパーソナライズ機能の拡張

為替と税制の複雑さ:国際金融取引の障壁

クロスボーダーでのフィンテックサービス提供においては、通貨の変動リスクや各国の税制度の違いがコスト・運用面で大きな負担になります。国際送金には為替手数料や中継銀行のコストがかかり、特に少額送金では割高となる傾向があります。

また、VAT(付加価値税)や所得税などの取り扱いも国によって異なり、二重課税を避けるためには高度な税務知識とシステムの整備が必要です。

対応の方向性:

- ステーブルコインやCBDC(中央銀行デジタル通貨)の活用検討

- クロスボーダー税務管理の自動化ツール導入

- 会計・税務の専門パートナーとの連携強化

これらの課題は、グローバルフィンテックの持続的な発展を実現するための重要な論点であり、各企業・機関が中長期的に取り組むべきテーマです。次章では、こうした課題を乗り越えた先に見える「フィンテックの未来と展望」について詳しく見ていきます。

6. フィンテックの未来と展望:グローバル金融の基盤へ

前章では、グローバルフィンテックが直面する課題について触れましたが、それらの課題を乗り越えることができれば、フィンテックは真の意味でグローバル金融の基盤として進化することができます。フィンテックの未来像を描く上で、いくつかの注目すべきトレンドが浮かび上がってきます。以下では、今後のフィンテックの進展とその影響について詳しく見ていきます。

スーパーアプリの進化とユーザー中心の金融体験

「スーパーアプリ」は、決済、貯蓄、投資、保険、ショッピングなどの複数機能を一つのプラットフォームに統合したアプリケーションです。このコンセプトは、特に東南アジアや南アジアなどのモバイルファースト市場において急成長を遂げています。ユーザーは、アプリ一つで様々な金融サービスにアクセスできるため、利便性が飛躍的に向上します。

例えば、中国のWeChatやインドのPaytm、ASEAN地域のGrabなどは、単なるメッセージングや配車アプリにとどまらず、決済、銀行サービス、保険、さらにはローンまで提供しています。これにより、ユーザーは個別のアプリをダウンロードすることなく、日常的な金融サービスを一つのアプリで完結することができます。

この進化は、よりパーソナライズされた金融体験を可能にし、ユーザーとの継続的なエンゲージメントを促進することになります。スーパーアプリは今後さらに成長し、生活に密着した金融サービスの提供を実現するため、より多くの国や地域で普及が進むでしょう。

Web3とDeFi:中央集権から分散型金融へ

Web3(ウェブスリー)と呼ばれる新しいインターネットの形態が登場し、ブロックチェーン技術に基づいた分散型金融(DeFi)が広まりつつあります。これにより、従来の中央集権型金融システムを超えて、個人間で直接的に金融取引が行えるようになりました。DeFiは、銀行や金融機関を介さずに、個人同士で融資、借入、資産運用などができる環境を提供します。

DeFiの最大のメリットは、中央集権的な管理機関が存在しないため、取引の透明性が向上し、誰でもアクセスできる金融サービスが提供されることです。また、ブロックチェーン技術により、全ての取引履歴が分散型のネットワークに記録されるため、不正アクセスや改ざんのリスクが大幅に減少します。

特に、金融サービスが未発展な地域や、銀行口座を持たない人々にとって、DeFiは新たな金融アクセス手段を提供します。今後、DeFiはさらに進化し、従来の金融システムに挑戦する存在となるでしょう。

グローバルAPIと金融データの標準化

フィンテックの発展において、API(アプリケーション・プログラム・インターフェース)とデータの標準化が重要な役割を果たします。オープンバンキング(Open Banking)の普及により、銀行や金融機関はAPIを通じて他の金融サービスと連携することが求められるようになりました。これにより、異なる金融機関やサービスプロバイダーがデータを共有し、ユーザーにとって便利で効率的な金融サービスを提供できるようになります。

例えば、欧州連合(EU)のPSD2指令や、日本のオープンバンキング規制により、金融データをAPIで交換することが義務化されつつあります。これにより、ユーザーは複数の銀行口座や金融サービスを一元的に管理できるようになり、サービス間でのデータの連携がスムーズに行えるようになります。

APIの標準化と普及は、国境を越えたフィンテックサービスの相互運用性を高め、グローバルな金融エコシステムの発展を加速させることになります。

官民連携とイノベーションエコシステムの構築

フィンテックの未来には、政府、中央銀行、大手金融機関、スタートアップが協力してイノベーションを生み出すことが不可欠です。特に、政府のサポートや規制の整備は、フィンテックの発展に大きな影響を与えます。例えば、フィンテック企業は規制サンドボックス(実験環境)を活用して新しいサービスを試行し、規制当局はその結果を元に法的枠組みを見直すことができます。

日本では、デジタル庁がフィンテックの推進を進めており、金融庁もCBDC(中央銀行デジタル通貨)の実証実験を行っています。こうした官民連携の取り組みは、フィンテックが安全かつ効率的に社会に浸透するための重要な礎となります。

また、フィンテックの発展には、スタートアップと伝統的な銀行との協力が重要です。大手金融機関は、自社のインフラやリソースを活用し、スタートアップはイノベーティブなアイデアと柔軟な運営体制を提供することで、双方にとってウィンウィンの関係を築くことができます。

AIとデータによるパーソナライズド金融の到来

人工知能(AI)とビッグデータ分析の進化により、パーソナライズド金融が現実のものとなりつつあります。AIはユーザーの金融行動や嗜好を学習し、個々のニーズに最適化された金融サービスを提供します。例えば、AIを活用したロボアドバイザーが個人の投資ポートフォリオを管理したり、銀行がリアルタイムで個人に最適なローン条件を提案したりすることが可能です。

データ分析に基づいた予測型アルゴリズムも、金融サービスの提供に革命をもたらしています。これにより、ユーザーは自分の金融状況に最適なアドバイスを受けることができ、より効率的に資産を運用することが可能になります。

AIとビッグデータの活用により、金融は単なるサービスにとどまらず、生活のパートナーとして機能する時代に突入しています。

グローバルフィンテックの未来は、テクノロジーとイノベーションを駆使した新しい金融エコシステムの構築に向けて進展しています。スーパーアプリやWeb3、API標準化、そしてAIによるパーソナライズド金融などの技術革新により、より安全で効率的、そして包括的な金融サービスが提供される未来が期待されています。

これからのフィンテックは、単に効率的な決済手段を提供するだけでなく、全世界の人々がアクセスできる安全で透明な金融基盤を提供することを目指します。これにより、グローバルな金融環境がさらに発展し、多くの人々が恩恵を受けることになるでしょう。

7. FAQ

Q1: フィンテックとは何ですか?

A1: フィンテックは「金融(Finance)」と「技術(Technology)」を組み合わせた言葉で、テクノロジーを活用して金融サービスを革新し、より効率的で便利な方法で提供する分野です。例えば、デジタル決済、AIによる投資運用、ブロックチェーン技術を使った金融取引などがあります。

Q2: フィンテックはどのように世界中で広がっていますか?

A2: フィンテックは特に新興市場や発展途上国で急速に成長しています。これらの地域では、銀行口座を持たない人々が多く、フィンテックによる金融サービス提供がアクセスの壁を突破する手段となっています。デジタル決済やモバイルバンキングの普及により、より多くの人々が金融サービスを利用できるようになっています。

Q3: フィンテックの主な技術は何ですか?

A3: フィンテックで使用される主要な技術には、ブロックチェーン、人工知能(AI)、API(アプリケーションプログラミングインターフェース)、およびクラウドコンピューティングがあります。これらの技術は、取引の透明性、安全性、効率性を向上させるために重要な役割を果たしています。

Q4: フィンテックの未来における重要なトレンドは何ですか?

A4: フィンテックの未来には、以下の主要なトレンドが予想されています:

- スーパーアプリの進化:多くの金融サービスを統合したアプリケーションが普及し、利用者は単一のプラットフォームで様々なサービスを利用できるようになります。

- Web3およびDeFiの発展:分散型金融(DeFi)とWeb3技術により、金融サービスは中央集権的な機関を介さずに提供されるようになります。

- APIの標準化:異なる金融機関が連携し、スムーズな取引を可能にするために、APIが重要な役割を果たします。

Q5: フィンテックの主な課題は何ですか?

A5: フィンテックが直面している主な課題には、次のような点が挙げられます:

- サイバーセキュリティ:異なる規制のもとでのデータ保護とプライバシー確保が重要です。

- 規制遵守:各国の異なる規制を遵守することが難しく、フィンテック企業はグローバルで一貫した規制に対応する必要があります。

- インフラの格差:一部の地域ではインターネット接続や機器の問題により、フィンテックサービスの利用が難しい場合があります。

Q6: フィンテックの将来において重要な技術や協力は何ですか?

A6: フィンテックの未来では、以下の技術や協力が重要となります:

- AIとデータ分析:顧客の金融ニーズに基づいた個別化されたサービスの提供が進んでいます。

- 政府と伝統的な銀行との協力:フィンテック企業が規制の枠組み内で成長できるよう、政府と伝統的な銀行が協力することが不可欠です。

8. 結論

フィンテックは、テクノロジーの進化により、従来の金融システムを大きく変革し、世界中で急速に発展しています。特にデジタル決済、AI、ブロックチェーン、クラウドコンピューティングなどの技術は、金融サービスの効率性、透明性、そしてアクセス可能性を向上させ、世界中で多くの人々に新たな金融サービスを提供しています。これにより、フィンテックは金融業界の新しいスタンダードとして急速に定着しています。

しかし、フィンテックの成長には課題も存在します。規制の多様性やサイバーセキュリティ、インフラ格差などの問題に対処する必要がありますが、これらの課題に対する解決策を見出すことで、フィンテックはさらに進化し、グローバルな金融エコシステムの重要な部分となるでしょう。

また、フィンテック業界は将来に向けて、スーパーアプリ、Web3、DeFi、パーソナライズされたサービスなど、さまざまな革新を期待されています。これらの技術やサービスが進化することで、フィンテックは今後ますます私たちの生活に深く関わることになるでしょう。

株式会社SOTATEKJAPANについて

株式会社SOTATEKJAPANは、テクノロジーソリューションを提供する企業として、フィンテック業界にも強い関心を持ち、関連する最新技術を取り入れたサービスを展開しています。私たちの目標は、世界中のビジネスに最先端のデジタル変革を提供し、金融サービスの効率化と信頼性を向上させることです。SOTATEKJAPANは、ブロックチェーン、AI、クラウドコンピューティングなどの技術を駆使し、クライアントに最適なソリューションを提供しています。

フィンテックの進化に伴い、SOTATEKJAPANは、より安全で効率的な金融インフラの構築をサポートし、グローバルな市場における競争力を高めるためのパートナーシップを強化しています。私たちは、お客様のニーズに応じたカスタマイズソリューションを提供し、持続可能な未来に向けて一緒に成長していくことを目指しています。