フィンテック 簡単 – フィンテック(金融技術)は、近年、急速に発展している業界の一つであり、従来の金融システムを大きく変革しています。フィンテックは、私たちが資産を管理し、投資し、保護する方法を再定義し、金融サービスをよりアクセスしやすく、使いやすくしました。デジタル化が進む現代社会において、フィンテックは金融サービスをより効率的に提供する重要な役割を果たしています。本記事では、デジタル決済から投資管理まで、簡単に学べるフィンテックサービスとその機能について掘り下げていきます。

Contents

デジタル決済:取引の革命

デジタル決済は、金融取引の世界に革命をもたらしました。特に、インターネットの普及とスマートフォンの進化により、私たちの取引方法は大きく変化しました。従来の現金取引や銀行振込に代わって、デジタル決済は簡便で迅速、そして安全な方法として、多くのユーザーに受け入れられています。本セクションでは、デジタル決済の概要、代表的なサービス、利点、そしてそれがどのように取引を変革しているかを詳しく解説します。

デジタル決済とは?

デジタル決済とは、物理的な通貨やカードを使用することなく、インターネット上で金銭の送受信を行う方法を指します。これにより、従来の銀行振込やクレジットカード決済といった方法よりも、はるかにスピーディーで効率的な取引が可能となります。デジタル決済は、以下のようなさまざまな方法に分類されます。

- モバイルウォレット(電子財布)

スマートフォンを使って、デジタル決済を行う方法です。例えば、Apple PayやGoogle Pay、LINE Payなどのサービスは、ユーザーがカード情報を登録することで、スマートフォンを使って簡単に決済ができるようになります。

- オンライン決済ゲートウェイ

これは、ウェブサイトやアプリ上での商品購入時に使用される決済手段です。PayPalやStripeなどのオンライン決済ゲートウェイは、クレジットカードや銀行口座を通じて、支払いを迅速に完了させます。

- P2P(ピア・ツー・ピア)送金サービス

個人間でお金を送るためのサービスです。例えば、VenmoやPayPalなどのP2P送金サービスでは、ユーザー同士が簡単にお金を送金できる仕組みを提供しています。これにより、銀行を通さずに個人間で即時の送金が可能になります。

デジタル決済の利点

デジタル決済は、従来の支払い方法に比べて多くの利点があります。これらの利点により、企業や個人の間で広く受け入れられるようになっています。

- 迅速な決済

従来の銀行振込やクレジットカード決済は、決済が完了するまで数時間から数日かかることがありますが、デジタル決済はリアルタイムで完了するため、即時に商品を受け取ることができます。これにより、オンラインショッピングや国際送金の手間が大幅に削減されます。

- 低コスト

デジタル決済は、従来の決済手段に比べて手数料が低いことが多いです。特に銀行間送金にかかる手数料は高くなることが一般的ですが、デジタル決済はそのコストを抑えることができます。

- 便利さと簡便さ

現金を持ち歩く必要がなく、カードを取り出す手間もなく、スマートフォン一つで決済が完了するため、非常に便利です。オンラインショッピングやサービスの支払いは、数回のタップで完了します。

- セキュリティの向上

デジタル決済では、トランザクションの安全性が強化されており、暗号化技術や認証システム(生体認証や二要素認証など)が使用されています。これにより、ユーザーは不正アクセスや詐欺のリスクを最小限に抑えることができます。

代表的なデジタル決済サービス

これらのデジタル決済サービスは、ユーザーに便利で効率的な支払い方法を提供し、世界中で日常的に利用されています。

- PayPal: PayPalは、世界中で広く利用されているデジタル決済プラットフォームです。オンラインショッピングやサービスの支払いに使われ、簡単に口座間の送金ができるため、特に中小企業に人気があります。

- Apple Pay / Google Pay: スマートフォンを使用して支払いを行うため、物理的なカードを携帯する必要がなくなります。これらのサービスは、NFC(近距離無線通信)技術を使用しており、店舗での支払いを素早く完了できます。

- Alipay / WeChat Pay: 中国をはじめとするアジア諸国で広く利用されているデジタル決済サービスです。特に、中国では、日常生活の中でAlipayやWeChat Payを使用して商品購入やサービス利用が行われています。

- Stripe: 主に企業向けのオンライン決済プラットフォームです。Eコマースサイトやサブスクリプションサービスなど、多くのオンラインビジネスに利用されています。Stripeは、支払い処理をスムーズに行うためのインフラを提供しています。

- LINE Pay: 日本国内で人気のあるモバイル決済アプリで、LINEユーザーは簡単に送金や決済ができます。LINE Payは、友達間の送金やオンラインショッピングの支払いに加え、実店舗での支払いにも対応しています。

デジタル決済がもたらす社会的影響

デジタル決済の普及は、金融の包括性を高め、銀行口座を持たない人々にも金融サービスを提供する手段となっています。特に発展途上国では、スマートフォンを通じて簡単に送金や決済ができるため、経済活動の活性化や貧困削減に貢献しています。

また、デジタル決済の普及は、現金の使用を減らし、デジタル経済への移行を促進しています。これにより、取引の透明性が向上し、非公式な経済活動を削減することが可能となります。これらの変化は、長期的に見て経済全体にとってポジティブな影響をもたらすでしょう。

デジタル決済は、現代の金融エコシステムにおいて欠かせない要素となり、個人、企業、政府の間での取引をより迅速、便利、安全、低コストで行えるようにしています。オンラインショッピングの普及や国際的な送金のニーズの増加に伴い、デジタル決済は今後さらに発展し、私たちの生活に欠かせないツールとなることが予想されます。その結果、経済全体の効率化が進むとともに、より多くの人々に金融サービスが届くようになるでしょう。

パーソナルファイナンス管理:予算編成と貯蓄の簡素化

パーソナルファイナンス管理(PFM)は、個人の財務状況をより効率的に管理し、経済的な健康を向上させるための重要なツールです。フィンテック技術が発展した現代では、PFMはますます便利になり、予算編成や貯蓄管理が簡素化され、個人がより良い経済的意思決定を行う手助けをしています。特に、AI(人工知能)やデータ解析技術を活用したアプリケーションが普及し、利用者の金銭的な目標に応じた支出の最適化や無駄な出費の削減をサポートしています。

予算編成の簡素化

従来、予算編成は紙やスプレッドシートを使って手動で行う必要があり、時間がかかり、精度にも限界がありました。しかし、現在では、PFMアプリがそれを大きく変革しています。例えば、MintやYNAB(You Need A Budget)といったアプリケーションは、ユーザーの口座情報やクレジットカード情報と連携し、収入や支出のカテゴリごとに自動的にデータを分類して予算を編成します。これにより、ユーザーは日々の支出をリアルタイムで把握でき、目標に向かって効果的にお金を使うことが可能になります。

さらに、AI技術が進化することで、これらのアプリはユーザーの消費パターンを分析し、過去の支出データに基づいて、将来の支出を予測する機能も提供しています。これにより、予算オーバーを防ぎ、無駄な支出を減らすことができます。

貯蓄の管理と自動化

貯蓄は、ほとんどの人々にとって重要な目標ですが、日々の生活費や予想外の出費に追われて貯蓄が後回しになりがちです。フィンテックはこの課題を解決する手助けをしています。例えば、QapitalやDigitといったアプリは、自動で少額の金額を引き落とし、ユーザーの口座に貯蓄を積み立てる機能を提供します。このような自動貯蓄サービスは、ユーザーが意識的に貯金しなくても自然に貯蓄を増やすことができ、長期的な貯蓄目標を達成しやすくします。

また、貯蓄の目標を視覚化することで、ユーザーのモチベーションを高めるアプリもあります。目標設定や進捗状況を追跡する機能により、ユーザーは貯蓄の成果をリアルタイムで確認し、達成感を得ることができます。これにより、より効率的で計画的な貯蓄が可能になります。

財務状況の可視化

パーソナルファイナンス管理の重要な利点の一つは、ユーザーが自分の財務状況を一目で把握できる点です。多くのPFMアプリは、収入、支出、貯蓄、投資などのデータを視覚的に表示するダッシュボードを提供しています。これにより、どこにお金を使っているのか、どれだけ貯金しているのか、どのくらいの投資を行っているのかなどを直感的に理解でき、必要な調整を迅速に行うことができます。

人気のあるパーソナルファイナンス管理アプリ

- Mint: 最も広く使用されているPFMアプリの一つで、銀行口座やクレジットカードと連携し、すべての財務情報を一元管理できます。また、予算編成、支出分析、貯蓄目標の設定などが簡単に行えます。

- YNAB(You Need A Budget): 予算編成に特化したアプリで、ユーザーに「お金を計画的に使う」方法を提供します。支出の先取りを促進し、無駄を省くのに役立ちます。

- Qapital: 自動貯蓄をサポートするアプリで、指定したルールに従って毎日少額ずつ貯金します。ユーザーは貯金を目標ごとに設定し、貯蓄の進捗を確認できます。

- Digit: ユーザーの支出習慣を分析し、少額の金額を自動で貯蓄に回すアプリです。貯蓄が自動化されることで、貯金のハードルが低くなります。

このように、パーソナルファイナンス管理は、フィンテックの力を借りて、従来よりも効率的で簡便になりました。予算編成や貯蓄管理が簡素化され、ユーザーは経済的な目標に向かって計画的に進むことができます。これにより、個人の経済的自由を手に入れるための第一歩を踏み出すことができるのです。

P2Pレンディング:借り手と貸し手を簡単に結びつける

P2Pレンディング(Peer-to-Peer Lending)は、銀行などの金融機関を介さずに、個人または企業が直接オンライン上でお金を貸し借りできる革新的な金融サービスです。テクノロジーの発展により、P2Pレンディングはフィンテック業界における注目分野の一つとなり、借り手と貸し手の間を効率的に結びつける新しい形の金融取引を実現しています。

P2Pレンディングの仕組み

P2Pレンディングは、オンラインプラットフォームを通じて、資金を必要とする借り手と、利回りを求める貸し手をマッチングさせます。

従来の銀行融資と異なり、貸し手は銀行を通さずに直接貸し付けを行い、借り手は迅速かつ柔軟に資金を調達できます。

この仕組みにより、貸し手は銀行預金よりも高い利回りを得られる可能性があり、借り手は低金利やスピーディな資金調達を期待できます。

P2Pレンディングの主なメリット

- 低コストな資金調達:中小企業や個人が、銀行融資よりも柔軟な条件で資金を得ることができます。

- 高利回りの投資先:貸し手にとっては、従来の金融商品よりも高い利息収入が見込める点が魅力です。

- 審査の柔軟性:一部のプラットフォームでは、銀行よりも緩やかな審査基準を採用しており、多様なニーズに対応しています。

- 取引の透明性:借り手の信用情報や資金使途などが明示されており、貸し手は判断材料を持った上で投資判断が可能です。

主なP2Pレンディングプラットフォーム

- LendingClub(アメリカ):個人向けローンに特化し、幅広い借り手と投資家が利用する最大手の一つ。

- Funding Circle(イギリス):中小企業向けのP2Pレンディングに強みを持ち、ヨーロッパを中心に展開。

- クラウドクレジット(日本):海外向けのP2P投資を中心としたサービスで、日本人投資家向けに多様な選択肢を提供。

- maneo(日本):国内初のP2Pレンディングサービスで、多くの中小企業への融資実績を持つ。

注意点とリスク

P2Pレンディングには利回りの魅力がありますが、銀行預金のような元本保証はありません。借り手が返済不能になる「貸し倒れリスク」や、プラットフォームの運営リスク、景気変動の影響など、投資にはリスクが伴います。

そのため、複数の借り手に分散投資するなど、リスクを分散する戦略が重要です。また、各プラットフォームの信頼性や過去の運用実績も、投資判断の大切なポイントになります。

今後の展望

P2Pレンディングは、銀行が担ってきた金融仲介の機能をテクノロジーで置き換えるものであり、今後も成長が期待される分野です。AIによる信用スコア分析の導入や、ブロックチェーンを活用した透明性の向上など、さらなる技術革新が進むことで、より安全かつ効率的な取引環境が整っていくと考えられます。

P2Pレンディングは、資金調達と投資の新しい選択肢として、金融の未来を切り拓く存在です。借り手と貸し手の距離を縮めるこの仕組みは、個人の金融リテラシーを高め、より多様で柔軟な金融エコシステムを支える柱となるでしょう。

投資管理:資産形成へのアクセスを簡素化

かつて、資産運用や投資は一部の富裕層や専門家に限られたものであり、一般の人々にとっては敷居の高い分野とされていました。しかし、フィンテックの進化により、誰もが手軽に投資にアクセスできる時代が到来しています。投資管理におけるテクノロジーの活用は、資産形成をより「簡単」かつ「身近」にし、多様な世代・ライフスタイルに対応した金融サービスを実現しています。

デジタル投資サービスの概要

フィンテックによる投資管理とは、AIやビッグデータなどのテクノロジーを活用し、ユーザーに最適なポートフォリオを提供するサービスです。以下のような特長を持つサービスが拡大しています。

ロボアドバイザー(Robo-Advisors)

自動でポートフォリオの作成・運用・リバランスを行うオンラインサービス。

ユーザーのリスク許容度や投資目的に応じて資産配分を最適化し、初心者でも少額から簡単に始められます。

代表例:WealthNavi(日本)、THEO、Betterment(アメリカ)など。

アプリベースの少額投資

スマートフォンから簡単に投資ができるアプリが人気を集めています。

100円〜1,000円といった少額から始められるため、若年層の投資入門としても活用されています。

ポイント投資や毎月の自動積立など、手間なく資産形成できる仕組みが整っています。

自動積立・再投資機能

収益や配当金を自動的に再投資する機能や、毎月一定額を積み立てていく仕組みを備えたサービスも普及しています。

長期的な視点での資産形成をサポートし、「貯金感覚」で投資を継続できるのが魅力です。

投資管理フィンテックのメリット

- 誰でも始めやすい:初心者でも難しい知識なしに運用を始められる

- 手間がかからない:運用や調整を自動化してくれるため、忙しい人にも最適

- 低コストで運用可能:従来の投資顧問と比べて手数料が抑えられる

- 可視化・分析機能が充実:アプリで資産の動きや運用状況がグラフで分かりやすく表示される

- 分散投資が可能:複数の資産に自動で分散され、リスクを軽減

人気の投資管理アプリ・サービス(一部)

- WealthNavi(日本):ロボアドバイザーによる長期・積立・分散投資を提案

- THEO(日本):年代や資産状況に応じた最適なポートフォリオを構築

- 楽天証券 / SBI証券:アプリからの積立NISAやiDeCo運用も可能

- PayPay資産運用:決済アプリと連携し、残高から手軽に投資を開始できる

今後の展望

今後の投資管理サービスでは、より高度なパーソナライズやAIによる資産予測、自動アドバイスの精度向上が期待されています。また、ESG投資や暗号資産の組み込みなど、価値観や市場の変化に柔軟に対応する機能も注目されています。さらに、学校教育や企業研修などでも金融リテラシーが重視される中、若年層向けの「簡単に学べる投資アプリ」や「ゲーミフィケーション型資産運用」も普及していくでしょう。

投資管理のフィンテックは、単なる資産運用の自動化にとどまらず、すべての人に公平で効率的な金融アクセスを提供する鍵となっています。これからの時代、貯金だけでなく「賢く資産を育てる」力が求められる中、誰にでも使いやすい投資管理ツールは、安心で持続可能な生活を支える重要なパートナーとなるはずです。

インシュアテック:保険業界の簡素化

インシュアテック(Insurtech)は、「Insurance(保険)」と「Technology(技術)」を組み合わせた言葉で、フィンテックの一分野として注目を集めています。従来の保険手続きは、煩雑な書類、長い審査期間、そして不透明な料金体系が一般的でした。しかし、インシュアテックの登場により、保険の加入から管理、請求処理までがスマートフォンひとつで完結できるようになっています。

AI(人工知能)やビッグデータ、クラウド、モバイルアプリなどの先進技術を活用し、個人や企業が簡単かつ迅速に必要な保険にアクセスできる仕組みが整えられつつあります。

提供されている保険サービスの種類

インシュアテック企業は、以下のような多様な保険商品をデジタルプラットフォーム上で提供しています。

- 健康保険: 個人の年齢や健康状態、生活習慣に基づいてパーソナライズされた保険プラン。ウェアラブル端末と連携し、健康的な行動に報酬を与えるモデルもあります。

- 自動車保険:「走行距離に応じた保険」や「運転行動に応じた料金」など、利用実態に基づいた柔軟な保険料設定が可能。安全運転をAIが評価し、保険料を割引するサービスもあります。

- 住宅保険: 引越しや賃貸契約時にアプリからすぐ見積もり・契約が可能。事故時にはスマホで損害の写真を撮って、そのまま請求処理が可能です。

- 生命保険: AIによるリスク評価により、健康診断なしで数分で契約完了。ライフスタイルに応じた柔軟なプランも提供されています。

インシュアテックの主なメリット

インシュアテックは、従来の保険サービスと比べて以下のような利点を持っています:

- 手続きの簡略化: 契約から請求まで、すべてがアプリやウェブ上で完了。AIが審査や支払い処理を自動化することで、迅速な対応が可能です。

- 透明性のある価格設定: 複雑な保険用語や隠れた手数料はなく、わかりやすいプラン比較と説明が提供されます。

- 利用しやすさ: テクノロジーに不慣れな人でも簡単に使える設計で、特に若者や個人事業主にとって利便性が高いです。

- パーソナライズされた保険: ユーザーの行動データや履歴に応じて最適な保険プランが自動で提案されるため、無駄がなく効率的です。

- コストの削減: 人件費や事務処理のコストが削減され、その分リーズナブルな価格設定が実現されています。

主なインシュテック企業

世界中で注目を集めているインシュアテック企業には以下のような例があります:

- Lemonade(米国): AIを活用した迅速な請求処理と、定額手数料モデルで注目。住宅や家財保険が主力商品。

- Root Insurance(米国): スマホアプリを通じて運転行動を測定し、安全運転をする人には保険料を割引。合理的で公平な自動車保険を提供。

- Next Insurance(米国): 中小企業やフリーランス向けの保険をオンラインで手軽に提供。業種ごとにカスタマイズされたプランが用意されています。

- BIMA(グローバル): アジアやアフリカなどの新興国で、モバイルを活用したマイクロ保険を提供。保険にアクセスしにくい層を支援。

- JustInCase(日本): モバイルアプリを通じて、健康保険や事故保険を必要なときだけオンデマンドで加入可能。

今後の展望

インシュアテックの発展はこれからも加速すると考えられ、以下のようなトレンドが期待されています:

- スマートホーム機器やウェアラブルとの連携

- ブロックチェーンによる契約の透明性と改ざん防止

- AIによる保険引受の自動化

- 使った分だけ支払う「オンデマンド型」保険の普及

これにより、保険はよりパーソナライズされ、公平で、誰にでもアクセスしやすいサービスとして進化していくでしょう。

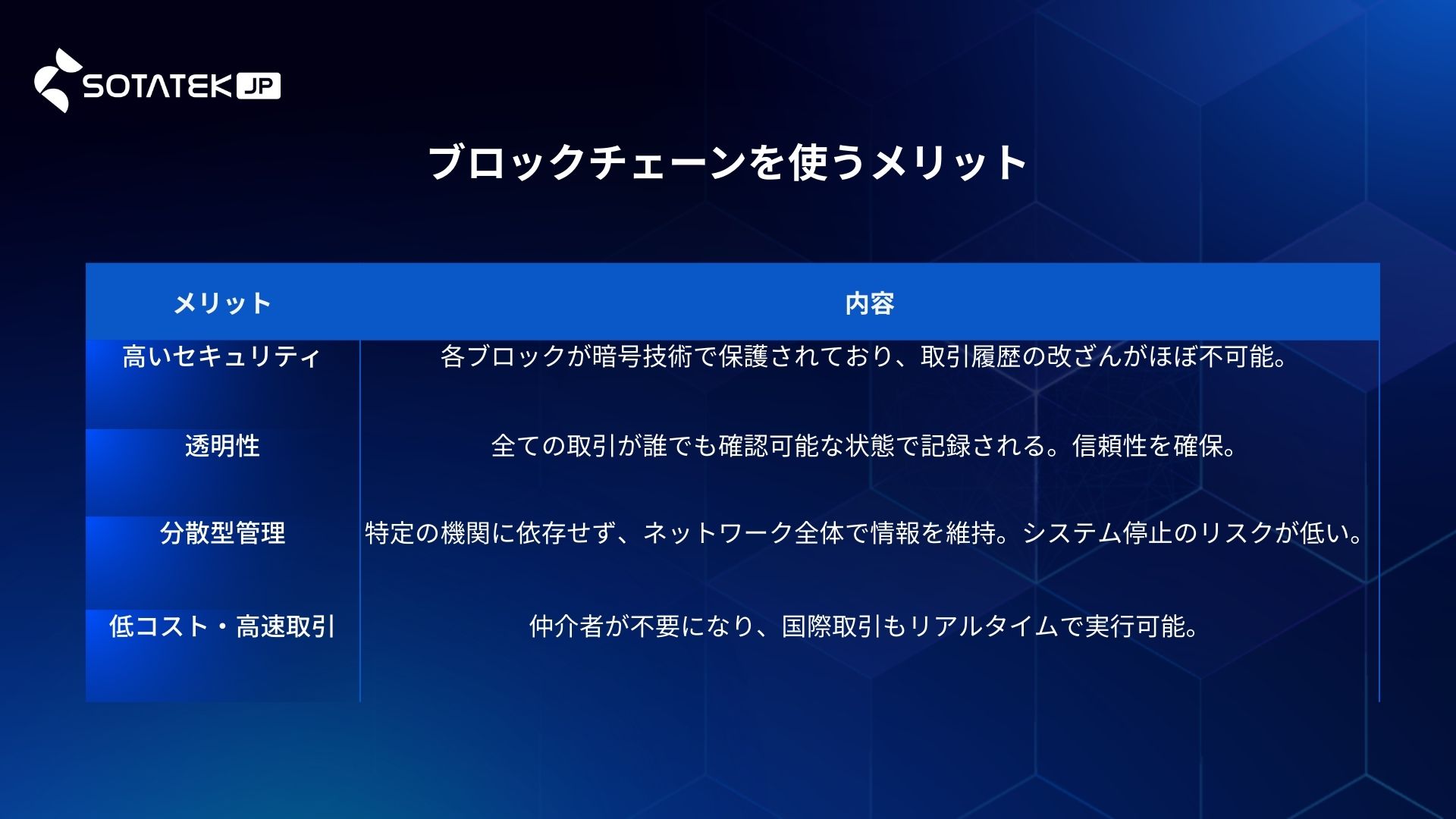

ブロックチェーンと暗号通貨:デジタル金融の未来

ブロックチェーンとは、「分散型台帳技術(DLT)」の一種であり、世界中の複数のコンピュータにデータを分散して保存する仕組みです。

それぞれの「ブロック」には取引情報が記録され、それが時系列で鎖(チェーン)のようにつながることで、過去の取引が改ざんされにくい構造になります。

フィンテック分野でのブロックチェーンの役割

ブロックチェーン技術は、これまで銀行や政府などの「中央機関」が担っていた信頼性の保証を、技術そのものが担うようになったという点で画期的です。たとえば、国際送金、契約管理、資産管理など、手数料や時間がかかっていた処理が、より安価で迅速に行えるようになります。

暗号通貨の仕組みと使い方

暗号通貨(仮想通貨)は、ブロックチェーン技術を利用して発行・取引されるデジタル資産です。主な通貨には以下のようなものがあります:

- ビットコイン(Bitcoin):最初の暗号通貨。デジタルゴールドとも呼ばれ、価値保存手段としての利用が多い。

- イーサリアム(Ethereum):スマートコントラクト機能を持つプラットフォーム。金融だけでなくNFTやゲーム分野でも使用されている。

これらの通貨は、インターネット環境さえあれば誰でも利用でき、特に銀行口座を持てない新興国の人々にとって金融包摂の鍵となっています。

ブロックチェーンを使うメリット

以下は、表に「接続語(つなぎの表現)」や「まとめの一文」を加えて、より自然で読みやすくしたバージョンです:

必要であれば、これを図解やスライド向けのフォーマットにも整えられますよ。準備しますか?

主な活用事例

- 仮想通貨の送金・投資(例:Coinbase, Binance)

- スマートコントラクトによる自動契約処理(例:イーサリアム上のアプリ)

- 分散型金融(DeFi)サービス(例:Aave、Uniswap)

- デジタル証明書の発行・検証(教育、医療、行政など)

- NFT・メタバースでの資産所有証明(例:OpenSea, Decentraland)

わかりやすいフィンテック教育:学習プラットフォーム

なぜ今、フィンテック教育が重要なのか?

フィンテックは、私たちの生活・仕事・投資のすべてに関わる存在となっています。スマホ一台で銀行・決済・投資・保険が完結する時代、こうした仕組みを正しく理解し、活用する力が「新しい金融リテラシー」として求められています。

特に若年層やキャリアチェンジを考える社会人にとって、フィンテックの知識は将来性のある武器となります。

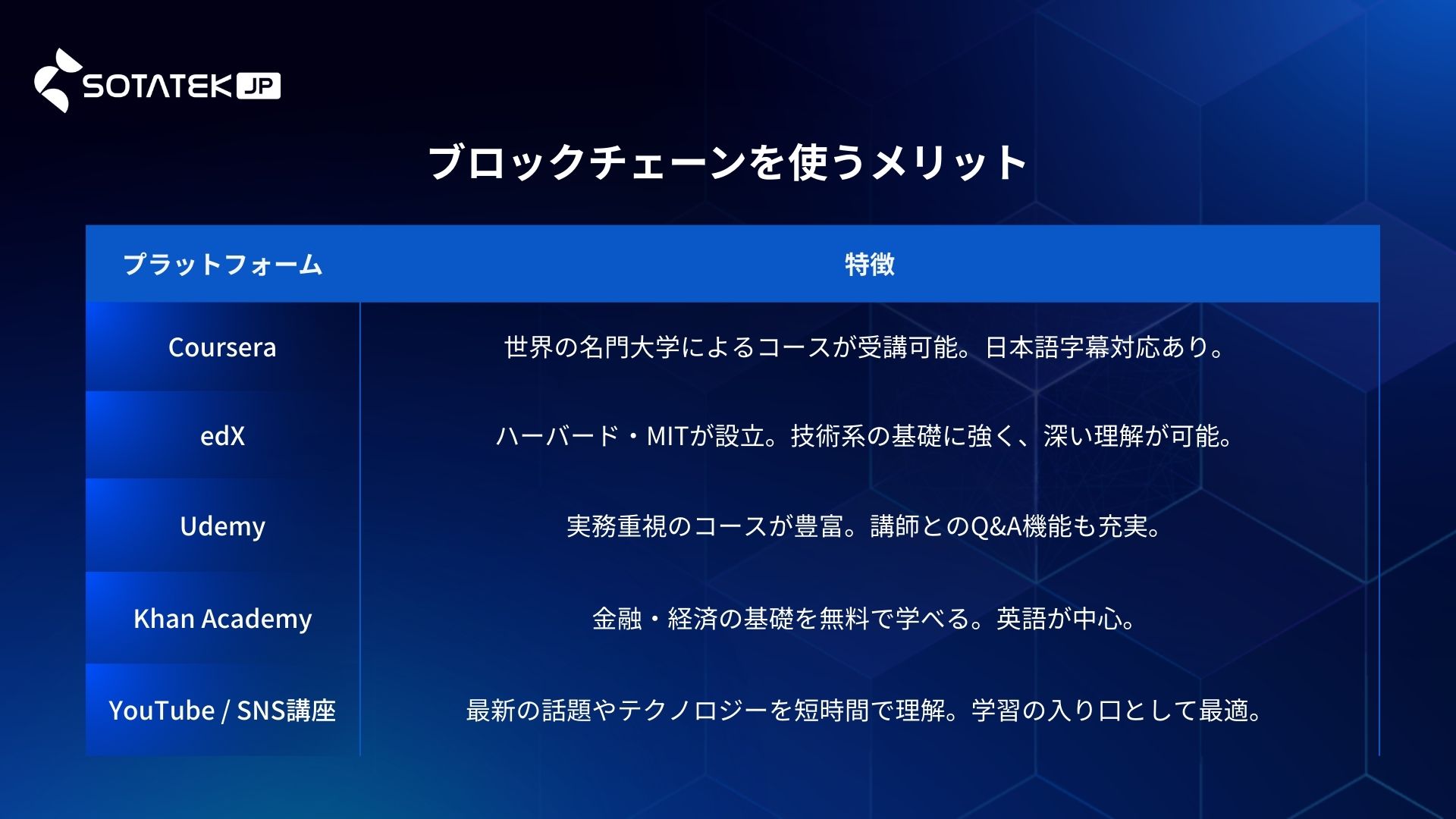

初心者でも学べるプラットフォーム一覧

以下は、各プラットフォームの特徴に接続語やまとめの一文を加え、LinkedIn投稿や資料、記事でも読みやすいように整えた表です:

必要であれば、この表を使ってインフォグラフィックやプレゼン用スライドも作成できます。ご希望ですか?

おすすめ講座や教材

- Introduction to Fintech(香港大学 / Coursera)

→ 金融の基礎からデジタル化の影響まで網羅的に学べる入門講座。 - Fintech: Foundations, Payments, and Regulations(ペンシルベニア大学)

→ 実際のサービス構造や規制についての理解を深められる。 - ブロックチェーン基礎(Udemy 日本語対応)

→ プログラミングなしで、ブロックチェーンの仕組みを学べる内容。

学びを次のステップへ

学んだ知識は、投資判断・副業・転職・起業などさまざまな形で活かすことができます。また、学習コミュニティに参加することで、情報交換やキャリア相談も可能です。

FAQ: フィンテック 簡単に学べる

Q1. フィンテックは難しそうですが、本当に初心者でも使えるの?

はい、多くのフィンテックサービスは初心者にも使いやすい設計になっています。アプリは直感的で、ガイドやチュートリアルも充実しているため、誰でも始めやすいです。まさにフィンテック 簡単を体感できる仕組みが整っています。

Q2. フィンテックサービスを使うには、特別な知識や資格が必要ですか?

いいえ、特別な知識や資格は不要です。スマホやパソコンが使えれば、ほとんどのサービスはすぐに利用できます。

Q3. どのデジタル決済サービスを選べばいいの?違いがわからない…

用途や住んでいる地域によっておすすめが異なります。たとえば、日本ならLINE PayやPayPay、海外取引が多いならPayPalが便利です。利用シーンを明確にすると選びやすくなります。

Q4. 投資系のフィンテックサービスは初心者にも向いていますか?

多くの投資アプリは少額から始められるようになっており、自動運用やアドバイス機能も充実しています。初心者向けのコースや説明もあり、安心してスタートできます。

Q5. フィンテックって安全?個人情報が漏れたりしない?

信頼できるサービスを選び、パスワードや2段階認証などを適切に設定すれば、安全に使うことができます。セキュリティ対策がしっかりしている企業を選びましょう。

Q6. 保険(インシュアテック)はアプリで契約しても大丈夫なの?

多くのインシュアテック企業は保険業法に基づいて運営されており、アプリからでも正式な契約が可能です。内容をよく確認し、信頼できるブランドを選ぶことが大切です。

Q7. フィンテックをもっと勉強したいけど、どこから学べばいい?

CourseraやYouTubeなどで「フィンテック 入門」と検索すると、初心者向けの動画やコースが見つかります。無料のものも多いので、まずは気軽に始めてみましょう。フィンテック 簡単に学べるコンテンツが増えている今、自分のペースで知識を深めることができます。

結論

フィンテックは、日常生活やビジネスの運営方法に革命をもたらしています。デジタル決済からP2Pレンディング、インシュアテック、そしてブロックチェーン技術まで、さまざまなサービスが急速に普及し、個人と企業の金融活動を簡素化しています。これらの技術の進化により、金融業界はより効率的でアクセスしやすいものとなり、将来的には、より多くの人々がこれらの革新的なサービスを利用できるようになるでしょう。

SotaTekでは、最新のフィンテック技術を活用し、企業の成長をサポートするためのカスタマイズされたソリューションを提供しています。私たちは、お客様のビジネスニーズに応じて、金融業界におけるデジタルトランスフォーメーションを加速させ、競争力を高めるお手伝いをします。フィンテックを駆使して、あなたのビジネスを次のレベルへ引き上げるために、ぜひSotaTekにご相談ください。